Zmiana maksymalnego kosztu pożyczki - wpływ na rynek

W okresie ostatnich tygodni koronawirus zdominował wszystko – w mediach mówią przede wszystkim o chorobie, nasze życie staje się coraz bardziej podporządkowane kolejnym wprowadzanym ograniczeniom, rządy państw, w tym Polski pracują nad ustawami, mającymi na celu odnalezienie się w nowej rzeczywistości. Jedną z propozycji zmian, nad którą pracuje polski rząd jest wprowadzenie nowych limitów dla maksymalnych pozaodsetkowych kosztów kredytu konsumenckiego. Jakie zmiany planuje zaprezentować rząd? Co ich wprowadzenie oznacza dla konsumenta, instytucji finansujących oraz całego rynku?

Spis treści

- Dwa rodzaje podmiotów udzielających finansowania

- Bank jest konserwatywny w ocenie kredytobiorcy

- Firma pożyczkowa finansuje Klienta o wyższym profilu ryzyka

- Dlaczego klienci nie otrzymują kredytu w banku

- Firmy pożyczkowe zapewniają dostęp do pieniędzy wielu Polakom

- Cena w banku, a cena na rynku pozabankowym

- Gdzie finansuje się bank?

- Skąd pieniądze pozyskuje firma pozabankowa?

- Firma pożyczkowa nie jest w stanie sprzedawać taniej

- Co mówi ustawa o maksymalnych pozaodsetkowych kosztach kredytu?

- Co planuje zrobić Rząd?

- Jak zmiany wpłyną na rynek?

- Jak zmiany wpłyną na konsumenta?

- Zablokowanie rozwoju FinTech’ów w Polsce

Dwa rodzaje podmiotów udzielających finansowania

Na rynku finansowania konsumentów wyróżniamy dwa rodzaje podmiotów – banki oraz firmy pozabankowe. Każda z tych instytucji udziela finansowania zgodnie z ustawą o kredycie konsumenckim, co oznacza między innymi to, że muszą pilnować maksymalnych kosztów po jakich pożyczają pieniądze. Banki dodatkowo muszą przestrzegać postanowień ustawy prawo bankowe, która reguluje fundamentalne kwestie związane z ich funkcjonowaniem na rynku. Bank podlega także nadzorowi Komisji Nadzoru Finansowego.

Bank jest konserwatywny w ocenie kredytobiorcy

Ścisłe regulacje związane z funkcjonowaniem banków powodują, że bank może udzielać finansowania pewnej określonej grupie konsumentów. Osoba, która chce finansować się w tej instytucji musi przejść przez wnikliwy proces oceny ryzyka, który powinien wykazać, że przyszły kredytobiorca posiada wiarygodny (udokumentowany) dochód, jest płynny finansowo, posiada zobowiązania w wysokości adekwatnej do swoich możliwości finansowych oraz spłaca jest w terminach. Tylko wtedy otrzymanie pożyczki online lub w oddziale jest możliwe.

Firma pożyczkowa finansuje Klienta o wyższym profilu ryzyka

Konserwatywne modele oceny ryzyka kredytowego prezentowane przez banki oraz szereg warunków, które konsument musi spełnić, aby otrzymać finansowanie w banku powodują, że nie każdy kredyt gotówkowy czy hipoteczny w instytucji bankowej może otrzymać. Jeżeli bank odmówi finansowania jedyną alternatywą dla Klienta jest poszukiwanie pieniędzy na rynku pozabankowym. Firmy pożyczkowe są bardziej liberalne w ocenie, co powoduje, że są w stanie sfinansować szersze spektrum Klienta. Klient, który z jakiś powodów nie otrzyma finansowania w banku, może wystąpić o finansowanie w instytucji pozabankowej.

Dlaczego klienci nie otrzymują kredytu w banku

Bank może odmówić z wielu powodów. Najczęstszym z nich jest jednak brak zdolności kredytowej. Ten, w ocenie banku oznacza, że Klient nie będzie w stanie spłacać raty kredytu, o który wnioskuje. Pamiętajmy jednak, że banki biorą pod uwagę tylko to, co można oficjalnie udowodnić. Dochód zatem musi być udokumentowany. Dodatkowo, banki z reguły nie będą respektować dodatkowych świadczeń takich jak 500+ lub zasiłek, co automatycznie skreśla z możliwości finansowania szeroką grupę konsumentów. Bank może również odmówić, ponieważ zobaczy, że Klient posiada zobowiązanie w firmie pozabankowej. Posiadana pożyczki może dla instytucji być oznaką gorszej sytuacji finansowej Klienta. Częstym powodem odmów jest również sposób osiągania dochodów. Osoby zatrudnione w innej formie niż umowa o pracę mogą mieć problem z otrzymaniem finansowania. Działalność gospodarcza, umowa zlecenie, umowa o dzieło to popularne, aczkolwiek niepożądane przez bank formy zatrudniania. Wielu kredytobiorców ma problem z finansowaniem bankowym, ponieważ są za młodzi. Klient poniżej 25 roku życia może być dla banku za mało wiarygodny.

Firmy pożyczkowe zapewniają dostęp do pieniędzy wielu Polakom

Opisane w poprzednim akapicie powody odmowy finansowania przez bank to problemy, z którymi utożsamić może się wielu z nas. Pokazują to statystyki Biura Informacji Kredytowej ujawniające ilość Polaków w poszczególnych kategoriach wiekowych zadłużających się w banku i w firmach pozabankowych. Tak naprawdę dopiero osoby przekraczające 34 rok życia statystycznie częściej posiadają kredyt w banku. W przypadku Klientów do 24 roku życia aż 23,7% osób w tej grupie posiada zobowiązanie w firmie pożyczkowej, w banku zaledwie 5,4%. 27,2% osób w grupie wiekowej 25-34 finansuje się na rynku pozabankowym. W banku o ponad 6% mniej. Statystyka ta pokazuje jasno, że rynek pozabankowy to podstawowy filar dostępu do gotówki dla statystycznego obywatela naszego kraju.

Cena w banku, a cena na rynku pozabankowym

Finansowanie pozabankowe jest droższe niż w banku. Wynika to jednak z dwóch obiektywnych czynników. Po pierwsze, rynek pozabankowy ratuje Klienta o wyższym poziomie ryzyka. Wiadomym jest, że portfel kredytowy w banku lepiej się spłaca, ponieważ ten udziela finansowania Klientowi, który z większym prawdopodobieństwem spłaci zobowiązanie w terminie. Firma pożyczkowa boryka się z większą nieterminowością ze strony Klientów, ale również gorszą jakością spłaty pożyczek. Klient, który się spóźnia generuje dodatkowe koszty operacyjne dla firmy – wszak trzeba go upominać i prosić, aby zapłacił ratę. Klient, który nie oddaje zobowiązania powoduje konieczność spisania takiej pożyczki na stratę co generuje koszt po stronie portfela pożyczkowego. Cena za pożyczkę pozabankową musi być zatem wyższa, ponieważ wyższe jest ryzyko nieodzyskania w terminie zobowiązania lub nieodzyskania wcale. Drugi powód wyższych kosztów pożyczki pozabankowej to koszt pozyskania kapitału przez taką firmę.

Gdzie finansuje się bank?

Bank ma kilka możliwości pozyskania kapitału na akcję kredytową. Pierwszy sposób to depozyty od Klientów banku. Osoba, która posiada nadwyżkę kapitału może założyć w banku tzw. depozyt. Bank w zamian za zatrzymanie pieniędzy na rachunku w określonym czasie zapłaci Klientowi ustalony procent. Bank nie zamyka tych pieniędzy w sejfie, ponieważ wtedy na takiej transakcji straciłby. Musi tak obrócić kapitałem, aby zarobić na procent dla Klienta, poniesione koszty operacyjne i jeszcze wygenerować zysk. Środki z depozytów najczęściej zatem zainwestuje w akcję kredytową, czyli pożyczy Klientom z deficytem gotówki. Na koniec lutego średnie oprocentowanie lokat wynosiło 1,32%. W kolejnych miesiącach najpewniej znacznie spadnie w związku z obniżką stóp procentowych. Drugi i zarazem najtańszy sposób pozyskania kapitału przez bank to pożyczka z Narodowego Banku Polskiego. NBP pożycza bankom pieniądze po stopie referencyjnej, która po ostatniej obniżce wynosi 1 %. Bank może również pożyczyć kapitał w innym banku. Codziennie, każdy bank określa cenę, po jakiej jest gotów złożyć u siebie depozyt. Cena ta jest oczywiście wyższa niż stopa referencyjna, ale na tyle zbliżona, aby międzybankowa wymiana kapitału była opłacalna. Ceny proponowane przez banki uśredniane są do codziennie publikowanego wskaźnika WIBOR (Warsaw Interbank Offered Rate). W dniu pisania tego artkułu, czyli 25 marca 2020 roku WIBOR 3m wynosił 1,17%. Opisane przykłady, pokazują, że koszty pozyskania kapitału przez bank są bardzo niskie i oscylują w okolicy 1%.

Skąd pieniądze pozyskuje firma pozabankowa?

Trochę inaczej wyglądają możliwości pozyskania pieniędzy przez firmę pożyczkową. Ta najczęściej finansuje się w bankach, w funduszach inwestycyjnych, funduszach sekurytyzacyjnych lub poprzez emisję obligacji. Ile kosztuje pożyczkodawcę pozyskanie kapitału? Dużo więcej niż bank. Przykładowo, instytucja pozabankowa wnioskująca o finansowanie w banku traktowana będzie jako firma, która potrzebuje kredytu. Co więcej, firma z racji profilu działalności, o podwyższonym ryzyku. Bank określi zatem cenę na postawie ryzyka wynikającego z poszczególnej transakcji tak, aby udzielić finansowania, skompensować sobie koszty, ryzyko oraz na operacji zarobić. Ostatecznie firma pożyczkowa może rocznie płacić za obsługę kredytu wartości bliskie 10 %. Drożej może być w funduszu inwestycyjnym. Fundusze sekurytyzacyjne, które kupują lub zabezpieczają się na portfelu jeszcze podwyższą koszty. Nawet emisja obligacji nie będzie tanią formą pozyskania gotówki. Aby obligacje spotkały się z zainteresowaniem na rynku muszą dawać inwestorom obietnicę osiągnięcia odpowiedniego zysku. Podsumowując, koszt pozyskania pieniędzy przez firmę pożyczkową będzie średnio 15 razy wyższy niż przez bank.

Firma pożyczkowa nie jest w stanie sprzedawać taniej

Widzimy zatem, jak wysokie ryzyko ponosi firma pozabankowa w związku z udzieleniem finansowania Klientom niebankowym. Z drugiej strony, wysoki koszt pozyskania kapitału mocno uszczupla ostateczny wynik finansowy. Te dwa główne powody usprawiedliwiają różnicę w cenie pożyczki dla Klienta w banku oraz na rynku pozabankowym. Firmy pożyczkowe po prostu nie są w stanie sprzedawać pieniędzy taniej, tak, aby skompensować ryzyko portfela pożyczkowego, zarobić na koszty operacyjne oraz wygenerować jakikolwiek zysk. Często zatem cena finansowania pozabankowego oscyluje w granicach maksimów dopuszczalnych przez ustawę.

Co mówi ustawa o maksymalnych pozaodsetkowych kosztach kredytu?

Obecnie, zgodnie z zapisami ustawy antylichwiarskiej oraz ustawy o kredycie konsumenckim instytucja pożyczkowa nie może pobrać od Klienta więcej niż 25% kwoty pożyczki oraz 30 % kwoty pożyczki w stosunku rocznym. Dodatkowo całkowite koszty nie mogą przekroczyć 40% całkowitej kwoty kredyt w skali 6 miesięcy, 55% w skali roku, 85 % w skali dwóch lat oraz 100% w każdym przypadku. Wartości te są w stanie zapewnić ciągłość działania rynku pozabankowego i zachować konkurencyjność na rynku.

Co planuje zrobić Rząd?

Pierwsze przymiarki do zmiany maksymalnych kosztów kredytu pojawiły się w 2019 roku. Rząd ogłosił, że planuje zmniejszyć koszty z 25% do 20% kwoty pożyczki i z 30% do 25% tej kwoty w stosunku rocznym. Plan ten spotkał się z chłodnym przyjęciem przez rynek i inwestorów, ale nie zaburzył znacznie jego funkcjonowania. Pierwszy kryzys pojawił się jednak wraz z zapowiedzią wprowadzenia bardziej restrykcyjnych ograniczeń. Według nowych ustaleń kwota maksymalnych pozaodsetkowych kosztów pożyczki nie mogła przekroczyć sumy 10% wartości pożyczki i 10% tej kwoty w stosunku rocznym. Taka informacja, wszak na razie zaledwie w kwestii planów, spowodowała nie małe poruszenie w sektorze pozabankowym. Mniejsze firmy nie wytrzymały presji i zaczęły upadać. Większe marki miały problem z pozyskaniem kapitału – inwestorzy bowiem zaczęli wycofywać kapitał z rynku polskiego. Klient, zaczął mieć realny problem z uzyskaniem finansowania.

Dziś, w dobie walki z koronawirusem, rząd wraca do planów ograniczenia maksymalnych pozaodsetkowych kosztów kredytu. 15% + 6% całkowitej kwoty kredytu w skali roku dla kredytów i pożyczek o okresie spłaty powyżej 30 dni, 5% dla kredytów i pożyczek o okresie spłaty do 30 dni i 45% w całym okresie kredytowania to propozycja UOKiK, która będzie głosowana na najbliższym posiedzeniu Parlamentu.

Czy w zaproponowanej formie jakakolwiek instytucja jest w stanie działać, wyjść „na zero” nie mówiąc o czerpaniu jakiegokolwiek zysku ze swojej działalności?

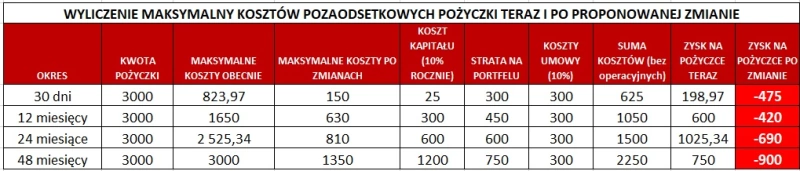

OMÓWIENIE PRZYKŁADU:

Przedstawiony powyżej przykład obrazuje porównanie maksymalnych pozaodsetkowych kosztów dla pożyczki 3000 PLN na różny okres teraz i po zmianie na proponowanych warunkach. Zysk firmy pożyczkowej został podany po odjęciu tylko trzech czynników – kosztu pozyskania kapitału w konserwatywnym założeniu 10 % rocznie, straty na portfelu (również konserwatywne założenie – 10% dla pożyczki 30 dni, 15% dla pożyczki 12 miesięcy, 20% dla pożyczki 24 miesiące oraz 25% dla pożyczki 48 miesięcy) oraz kosztów przygotowania umowy na poziomie 10%. W wyliczeniu nie są brane pod uwagę koszty operacyjne.

WNIOSKI: w obecnej rzeczywistości firmy są w stanie generować zysk na poszczególnej transakcji. Ten przedstawiony w tabelce nie zawiera kosztów operacyjnych firmy, które ta musi ponieść. W przypadku zmiany maksymalnej ceny nie ma możliwości, aby firma pożyczkowa generowała zysk. Niezależnie od okresu każda transakcja generuje stratę. Prezes UOKiK Tomasz Chróstny za wprowadzeniem zmian przedstawia następujący argument:

"Trwają w tej chwili prace nad ostatecznym kształtem tarczy antykryzysowej i liczę, że znajdą się w niej również nasze propozycje. Mam nadzieję na odpowiednią reakcję przedsiębiorców w tym trudnym, ale przejściowym okresie. Firmy pożyczkowe i inne instytucje finansowe powinny wyjść naprzeciw potrzebom klientów i wdrażać rozwiązania prokonsumenckie. Jest to niezbędne, aby konsumenci mogli produkty nie tylko spłacić, ale również korzystać z nich w tym trudnym okresie przy obniżonym koszcie. To czas próby dla nas wszystkich - przedsiębiorców i konsumentów. Warto, abyśmy z tego okresu wyszli z przeświadczeniem, że instytucje świadczące usługi finansowe są odpowiedzialne społecznie i potrafią stanąć na wysokości zadania" – powiedział Chróstny (źródło: PAP). Z wypowiedzi możemy wywnioskować, że UOKiK chciałby, aby ludzie dalej pożyczali pieniądze na rynku pozabankowym. Niestety, zmiany w maksymalnym koszcie kredytu spowodują, że firmy pożyczkowe nie będą w stanie normalnie funkcjonować. Żadna prywatna firma nie może pozwolić sobie na dokładanie pieniędzy do interesu. Prośba UOKiK, o wyjście naprzeciw konsumentom przez firmy pożyczkowe jest kompletnie nierzeczywista i nierynkowa – to tak jakby nagle ustalić maksymalne ceny za chleb na poziomie 30 % dzisiejszych i oczekiwać od piekarzy, że będą dalej prowadzili swój biznes codziennie do niego dokładając pieniądze.

Jak zmiany wpłyną na rynek?

Zmiany, które planuje wprowadzić Rząd doprowadzą do całkowitego upadku rynku pozabankowego w Polsce. Nie mówimy bowiem o zmianie maksymalnych kosztów o kilka procent. Rząd proponuje drastyczną redukcję kosztów o kilkadziesiąt procent. Nie istnieje na rynku firma pozabankowa, która była by w stanie prowadzić rentowną działalność pożyczając pieniądze na stawkach proponowanych przez ustawodawcę. Koszty pozyskania kapitału i ryzyko na Kliencie nie dają w żadnej konfiguracji perspektywy finansowania Klienta pozabankowego. Wprowadzenie zmian doprowadzi zatem do całkowitej likwidacji rynku i spowoduje utratę możliwości finansowania poza bankiem przez miliony Polaków. Likwidacja rynku to oczywiście likwidacja miejsc pracy, a szacuje się, że w sektorze jest zatrudnionych ponad 40 tyś osób.

Jak zmiany wpłyną na konsumenta?

Zamknięcie firm niebankowych to odcięcie konsumentów od możliwości finansowania się poza bankiem. Możemy się spodziewać, że jeżeli nowe stawki wejdą w życie, w najbliższym czasie będzie możliwe pożyczenie pieniędzy jedynie w banku. Z drugiej strony, ze względy na trudną sytuację w gospodarce, trudno sobie wyobrazić, że banki zliberalizują podejście do oceny zdolności kredytowej Klienta. Eksperci mówią o działaniach odwrotnych – wielu Polaków straci zdolność kredytową lub ta zostanie znacznie zmniejszona. To wszystko może prowadzić do jeszcze jednego, niebezpiecznego skutku – rozwinie się tzw. „szara strefa” rynku finansowego, czyli wszystko co będzie nosiło znamiona czynu przestępczego. A człowiek, który desperacko potrzebuje gotówki, będzie tej gotówki desperacko na rynku szukał.

Zablokowanie rozwoju FinTech’ów w Polsce

FinTech, czyli financial technology, to wszelkiego rodzaju innowacje, które wspierają rozwój rynku finansowego. Mianem FinTech’ów określa się spółki technologiczne, które pracują nad tego typu rozwiązaniami – są ich dostarczycielem dla banków, firm pozabankowych, pośredników kredytowych. Dzięki FinTech’om możemy założyć konto przez Internet, szybko przelać pieniądze za zakupy w sieci oraz wziąć pożyczkę w 10 min. Dzieki FinTech’om Klient może jednym wnioskiem złożyć zapytanie w kilku bankach i firmach pożyczkowych, a algorytmy sztucznej inteligencji znajdą najlepiej dopasowaną i najtańszą ofertę dla niego. Dzięki FinTech’om Klient może zweryfikować swoją tożsamość i podpisać umowę pożyczkową przez Internet. Wprowadzenie przez Rząd zmian w ustawach w zaproponowanej formie, likwidacja rynku finansowania pozabankowego będzie miała również znaczenie dla FinTech’ów. Rozwój technologiczny branży finansowej cofnie się o kilka lat, a polskie firmy, które bywają liderami w branży stracą możliwość dalszego działania.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Pożyczka online w czasie pandemii. Czy przez pandemię łatwiej o pożyczkę online?

Niespodziewany atak pandemii koronawirusa spowodował spore zachwiania finansowe w domowej budżetach. Skutkiem wprowadzenia lockdownu i obostrzeń stało się zmniejszenie aktywności wielu osób. Trochę inaczej niż wcześnie podchodzimy do pożyczania pieniędzy. Poprzez utratę pracy lub zmniejszeniu wynagr(...)

Czytaj więcej

Kredyt gotówkowy a koronawirus – co się zmieniło w dostępności kredytów?

Pandemia koronawirusa, która towarzyszy nam w codzienności 2020 roku zdaje się w ostatnich dniach znów przybierać na sile. Pandemia, izolacja, kolejne obostrzenia odbijają się na każdej sferze naszego życia. O ile jesienna aura nie zachęca do aktywności to jest w naszym życiu tak, że pewnych aspektó(...)

Czytaj więcejOstatnie filmy