Co to jest spread i jak wpływa na koszt kredytu?

Słowo „spread” znane jest każdemu posiadaczowi kredytu w zagranicznej walucie. Szczególnie głośno jest o nim w kontekście kredytów frankowych. Termin ten nie jest obcy również każdemu, kto chociaż raz dokonał transakcji wymiany waluty. A na czym tak dokładnie polega spread walutowy? Jak można go obliczyć i od czego zależy jego wysokość?

Z tego artykułu dowiesz się:

- czym jest spread walutowy i jak go obliczyć,

- od czego zależy wysokość spreadu walutowego,

- jak spread walutowy wpływa na koszt kredytu.

Spis treści

Co to jest spread walutowy?

Termin ten nie powinien być obcy przede wszystkim komuś, kto zaciągnął lub planuje zaciągnąć kredyt hipoteczny w obcej walucie. Spread to różnica pomiędzy kursem (ceną) sprzedaży, a kursem (ceną) kupna aktywów. Tymi aktywami mogą być:

- waluty,

- papiery wartościowe,

- towary.

Spread zazwyczaj wynosi kilka procent i obecnie najczęsciej, w branży kredytów, używa się go w kontakście walut właśnie.

Co nazywamy kursem kupna a co kursem sprzedaży?

Kurs kupna jest ceną, na podstawie której banki i kantory kupują walutę obcą za walutę krajową. Natomiast przy sprzedaży waluty obcej za walutę krajową kierują się kursem sprzedaży waluty.

Pamiętać należy, że kurs w każdym banku i kantorze kształtuje się inaczej – przed transakcją warto sprawdzić tabele, które aktualizowane są przynajmniej raz dziennie. W przypadku udzielonych kredytów w zagranicznej walucie, spread stanowi dodatkowy zysk banku. W prostych słowach – zawieramy kredyt po kursie zakupu, a spłacamy po kursie sprzedaży.

Logiczną zależnością jest to, że cena sprzedaży waluty jest wyższa niż cena jej kupna. W przeciwnym razie spread walutowy byłby ujemny. A skoro już powiedzieliśmy sobie, że spread walutowy jest zyskiem banku, to wówczas pojęcie ujemne zysku nie miałoby najmniejszego sensu.

Od czego zależy opłacalność transakcji walutowych?

To, jak ukształtuje się spread wpłynie na ostateczną wartość transakcji, co również będzie miało znaczenie dla kogo ta transakcja będzie korzystniejsza. Jest to bardzo prosta zasada, którą warto zapamiętać:

- transakcja przyniesie instytucji finansowej tym większy zysk im wyższa będzie wielkość spreadu walutowego,

- transakcja będzie korzystniejsza dla klienta, jeśli wielkość spreadu walutowego będzie niższa.

Jak obliczyć spread?

Jest to podstawowy wzór na wyliczenie spreadu wyrażony w jednostkach walutowych (złotówkach, funtach), stosowany jest przede wszystkim przez instytucje finansowe.

Spread =

(kurs sprzedaży danej waluty – kurs kupna waluty) / [(0,5*(kurs sprzedaży danej waluty + kurs kupna waluty)] * 100 %

Przykład. Kurs rynkowy euro na podstawie jednego z dużych banków Tabela nr 107/C/NBP/2020 z dnia 2020-06-02 obowiązująca od dnia 2020-06-03:

- kupno: 4,3521 PLN,

- sprzedaż: 4,4401 PLN

Wartość spreadu walutowego = (4,4401 – 4,3521)/ [0,5*(4,4401+4,3521)]*100% = 0,088/ (0,5*8,7922)*100% = = 0,088/4,3961*100% ≈ 0,02 * 100% = 2,00%

Jak już wspomnieliśmy wyżej warto pamiętać, aby przed każdą wymianą walut zweryfikować jego wysokość w danym kantorze/ banku – to kwestia indywidualna danego kantoru/ banku, a różnica pomiędzy kursem sprzedaży i kursem kupna potrafi być istotna.

Od czego zależy wartość spreadu walutowego?

Spread walutowy kształtuje się zależnie od ogólnej sytuacji na rynku walutowym. Wpływ na to mają trzy najważniejsze czynniki.

- pierwszą rzeczą, która ma wpływ na wysokość spreadu jest polityka monetarna państwa, które emituje daną walutę. Polityka ta wpływa na bieżący poziom stóp procentowych, a te z kolei wpływają na cenę kredytów.

- druga rzeczą jest fakt (wspominano o tym wyżej), że w przypadku banku spread jest kwestią indywidualną. Banki same określają wysokość kursu w odniesieniu do kursu rynkowego danej waluty. Stąd można zaobserwować różnice w wysokości raty kredytowej. Niektórzy mówią, że wówczas zmienia się tzw. spread bankowy.

- trzecią rzeczą wpływającą na spread jest sytuacja na danym rynku walutowym – waluty rzadziej wykorzystywane (przy okazji słabsze), często będą miały wyższe różnice w kurach. Reasumując: popularna waluta sprzedawana jest z niższym spreadem, natomiast im mniej spotykana waluta, tym spread jest większy.

Spread a koszt kredytu?

Na przestrzeni kilkunastu lat z terminami „kredyty frankowe”, „frankowicze” spotykamy się bardzo często nie tylko w środowisku bankowym, ale przed wszystkim wśród Klientów i posiadaczy kredytów właśnie w tej walucie. W tym obszarze nadal wrze, choć nastąpiły tu i tak istotne zmiany.

Po pierwsze Klient zarabiający w polskich złotówkach nie może wziąć kredytu w walucie obcej – może tylko w tej, w której osiąga dochód. Pamiętajmy jednak, że nadal jest spora ilość Klientów, którzy spłacają i będą spłacać przez następne lata zobowiązania zaciągnięte w walucie obcej i ponosić konsekwencje przeliczania kosztów zgodnie z niekorzystnym dla klienta kursem, zakładającym wyższy spread.

Drugą zmianą było wejście w życie 26 sierpnia 2011 roku tzw. „Ustawy antyspreadowej”, która obejmuje wszystkie kredyty walutowe zaciągnięte po 1 lipca 2000 roku. Główne postanowienie zakłada, że spłata kredytu może odbywać się bezpośrednio w walucie, w której zobowiązanie zostało zawarte – co ważne bez ponoszenia dodatkowych opłat. Daje więc to możliwość kredytobiorcom kupna waluty w niezależnych i tańszych źródłach z pominięciem w tej transakcji banku.

Zmiany umożliwiają również wystąpienie o zwrot spreadu pobranego podczas spłacania kredytu hipotecznego we frankach. Podsumowanie roku 2019 tylko potwierdza korzystny czas dla frankowiczów. Wpływ na to mają zarówno wyroki Sądu Najwyższego, jak i opinie i orzeczenia TSUE. A wyroki w większości przypadków zapadają na korzyść kredytobiorców.

Aby lepiej zrozumieć jak sam spread ma wpływ na koszta kredytu warto spojrzeć na poniższy przykład.

W przeszłości Pan Jan zaciągnął kredyt walutowy na kwotę 200 000 zł, jednakże bank przeliczył mu tę kwotę na franki szwajcarskie. Załóżmy, że wówczas kurs sprzedaży CHF wynosił 4,4401 zł, natomiast kurs kupna wyniósł 4,3521 złotego. Oznacza to, spread wyniósł równe 2%, czyli w tym przypadku 0,088 złotego (niecałe 9 groszy).

Gdy nie uwzględnić spreadu, Pan Jan miałby do spłaty:

200 000 PLN / 4,4401 PLN/CHF = 45 044 CHF

Jednakże po uwzględnieniu spreadu Pan Jan miał do spłaty:

200 000 PLN / 4,3521 PLN/CHF = 45 954 CHF

Jak widać spread nie jest bez znaczenia, gdyż Pan Jego po jego uwzględnieniu zapłaci ponad 900 franków więcej. Powyższe obliczenia nie uwzględniają innych kosztów kredytów, takich jak: odsetki, prowizje, marże czy wykupienie ubezpieczenia.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Kto zawinił w temacie kredytów frankowych? Perspektywa Frankowicza

Zaczniemy nietypowo, bo od krótkiego przypomnienia z lekcji fizyki. Trzecia zasada dynamiki Newtona mówi o tym, że akcja rodzi reakcję. Odpowiadając na pytanie: kto jest winny temu, że dzisiaj zmagamy się z problemem kredytów frankowych, w myśl tej zasady fizyki? Dziś usystematyzujmy zatem naszą wie(...)

Czytaj więcej

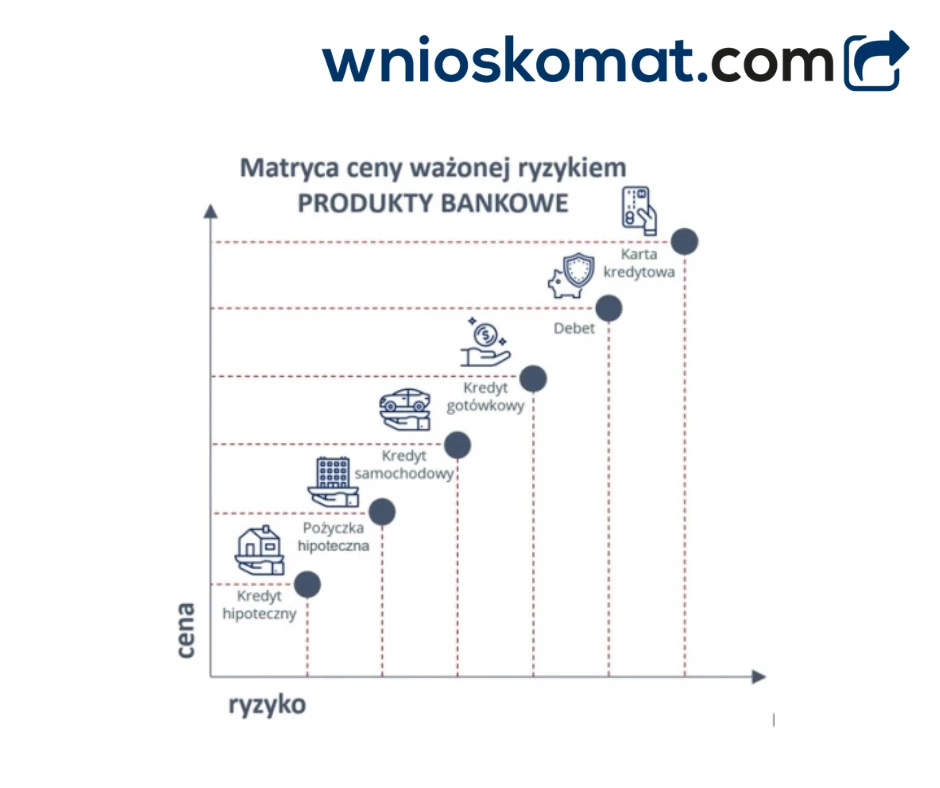

Matryca ceny ważonej ryzykiem. Kiedy ryzyko kredytowe jest małe a kiedy duże?

W chwili obecnej w Polsce jest ponad 15 mln kredytobiorców. Część z nich posiada więcej niż jedno zobowiązanie. Klienci mają różne kredyty – hipoteczne, gotówkowe, samochodowe, w ROR oraz karty kredytowe. Każdy z tych produktów różni się nie tylko konstrukcją, która wynika z celu, na realizację któr(...)

Czytaj więcejOstatnie filmy