Przewidywania dla branży pożyczkowej

Każdy uczestnik rynku finansowego wie, że sektor pozabankowy ulegał na przestrzeni lat bardzo intensywnym zmianom – od braku regulacji i zasad, kiedy to każdy mógł udzielać pożyczek i przedstawiać swoją ofertę, po sprowadzenie sektora do świadczenia usług przez firmy na najwyższym poziomie (w formie spółek akcyjnych i z o.o.), które do dziś działają stosując wszystkie wprowadzone regulacje prawne, a etyka i bezpieczeństwo stanowią priorytety.

Spis treści

- Początki rynku pożyczek pozabankowych

- Początki w Polsce

- Czynniki mające wpływ na rozwój sektora pozabankowego

- Powołanie organów samoregulujących

- Koszty prowadzenia działalności pożyczkowej

- Pierwsze poważne uregulowania prawne w tym sektorze

- Regulacji sektora ciąg dalszy

- Jak limity będą wyglądały w praktyce?

Początki rynku pożyczek pozabankowych

Mówi się potocznie, że ludzie pożyczali, pożyczają i pożyczać będą. Od zarania dziejów proces ten wpisany jest w obszar Naszego życia. Pożyczamy pieniądze w bankach, od rodziny i przyjaciół, ale nie mniejszym zaufaniem cieszą się również instytucje pożyczkowe. Geneza i powstanie tych ostatnich sięga lat 70 i 80 XX wieku i Stanów Zjednoczonych, gdzie górował kapitalizm i wolny rynek. Pożyczki pozabankowe były reakcją na panującą sytuację i rosnącymi potrzebami klientów. Rynek ten w coraz szybszym tempie rozrastał się i pojawił się też w Europie.

Początki w Polsce

Jak wyglądają początki w Polsce? Lata 90 to czas rozwoju „wolnego rynku”, na którym rodził się biznes. Wszyscy uczyliśmy się funkcjonowania i życia w wolnej Polsce, nowej i lepszej rzeczywistości. Jeśli chodzi o sektor pożyczkowy, to pierwszą firmą pożyczkową, która rozwinęła swoje usługi, był Provident. Swoją działalność rozpoczęli w 1997 r. i do dziś z dużym sukcesem obsługują klientów. Można rzec, że przez długi czas byli liderem, który zdominował polski rynek w tym obszarze, wprowadzając przy okazji swoje standardy i warunki udzielania pożyczek. Tak było do 2011 r., w którym to nastąpiły kolejne duże zmiany. Pojawiły się konkurencyjne firmy, które posiadały świeży kapitał, pozwalający na sformułowanie nowej oferty dla klientów i nowe kierunki rozwoju, ściśle związane z rozwijaniem cyfrowych narzędzi i technologii. Wprowadzaniu nowych modeli biznesowych ułatwiał brak uregulowania branży.

Czynniki mające wpływ na rozwój sektora pozabankowego

Pamiętamy, że lata 2009 i 2010 przyniosły szereg zmian na rynku finansowego. To wszystko miało niewątpliwie wpływ na rozwój omawianego sektora pożyczkowego. Kryzys gospodarczy, który dosięgnął większą część świata, sprawił, że znacznie wzrósł poziom bezrobocia, wielu klientów pozostawało bez legalnej pracy, czy też zatrudnianych było na tzw. „umowy śmieciowe”. Konsekwencją była sytuacja, że kredyty gotówkowe stały się znacznie trudniej dostępne dla klientów banków. Tym bardziej, że Komisja Nadzoru Finansowego wydała Rekomendację T, zawierającą dobre praktyki w zakresie. Szczególne znaczenie i wpływ miała Rekomendacja T, dotycząca dobrych praktyk w zakresie zarządzania ryzykiem kredytowym w bankach. Rekomendacja T oparta jest na art. 137 ust. 1 pkt 5 ustawy Prawo Bankowe. Komisja Nadzoru Finansowego, jako główny powód stosowania rekomendacji wskazała panujące od lat w bankach rozluźnienie polityki kredytowej. Dla przypomnienia wymienimy główne założenia Rekomendacji T: dokładna analiza wydatków klienta, przede wszystkim wliczając osoby na utrzymaniu, status posiadania domu/ mieszkania oraz wysokość spłacanych rat kredytów będących na etapie spłaty, zobligowanie banków do ustalenia limitu maksymalnego poziomu wydatków związanych z kredytami w stosunku do osiąganych dochodów – max poziom na 50% dla klientów, których dochody nie przekraczały średniej krajowej i 65% dla klientów lepiej zarabiających. Banki zostały również zobligowane do przeanalizowania, czy osiągane dochody są regularne (na podstawie historycznych danych). Rekomendacja objęła podmioty sektora bankowego, z wyłączeniem SKOK-ów oraz instytucji pożyczkowych. Jako aktywny uczestnik rynku stwierdzam, że była to jedna z najważniejszych zmian, która wprowadziła rewolucję w sferze finansowej, głównie w sektorze bankowym.

Kolejnym ważnym czynnikiem i nowością był obowiązek zaciągania przez banki informacji w bazach danych wewnętrznych i zewnętrznych. Również w 2010 r. weszła w życie nowa ustawa o udostępnieniu informacji gospodarczej. Banki od tego momentu mają obowiązek sprawdzania potencjalnego klienta w takich bazach jak: Biuro Informacji Gospodarczej InfoMonitor SA, Krajowe Biuro Informacji Gospodarczej SA, Krajowy Rejestr Długów SA, ERIF Biuro Informacji Gospodarczej. Jednak najważniejszą zmianą był obowiązek sprawdzania Klienta w Biurze Informacji Kredytowej SA, którego zadaniem do dziś jest udostępnianie informacji bankom, instytucjom kredytowym i pożyczkowym na temat stanu zadłużenia i jakości spłacanych zobowiązań potencjalnych klientów. To kluczowy element w ocenie każdego potencjalnego kredytobiorcy pod kątem ilości posiadanych zobowiązań, jakości i regularności w spłacie kredytów czy częstotliwości zadłużania się.

Powołanie organów samoregulujących

Wraz z rozwojem sektora pożyczkowego z roku na rok następowały również zmiany wewnątrz środowiska – powstał swego rodzaju kodeks zachowań, ale oparty jedynie na wewnętrznych regulacjach, zasadach i etyce. W 1999 roku powołano Konferencję Przedsiębiorstw Finansowych, która działa do dziś (obecnie Związek Przedsiębiorstw Finansowych). Pieczę nad całym rynkiem pozabankowym trzyma Polski Związek Instytucji Pożyczkowych. Oba organy powstały w celu zrzeszania i nadzorowania firm, dbając jednocześnie i przede wszystkim o prawidłowe wykonywanie i świadczenie usług swoim klientom. Ww. działania sprawiły, że zaufanie do firm pożyczkowych i całego sektora ciągle wzrasta i jest na wysokim poziomie.

Polski Związek Instytucji Pożyczkowych reprezentuje blisko 80 proc. rynku pożyczek pozabankowych udzielanych w Polsce. Aby zostać członkiem należy spełniać najwyższe standardy etyczne i biznesowe, a rekrutacja odbywa się na kilku etapach.

Poniżej przedstawiamy krótką charakterystykę czołowych firm pozabankowych w Polsce:

AAsa Polska to firma pożyczkowa, która ma korzenie w Skandynawii, na polskim rynku obecna jest od 2012 roku. Z sukcesem wprowadziła i rozwinęła ofertę pozabankową w Finlandii, Szwecji i Czechach. Dynamiczny rozwój sprawił, że kolejnym kierunkiem działania stała się Polska. O 2019 roku Polska stała się głównym rynkiem prowadzenia biznesu tej firmy. Firma Aasa jest członkiem Związku Przedsiębiorstw Finansowych w Polsce. W każdym obszarze działania stosuje Zasady Dobrych Praktyk, będących spisem wytycznych etycznego postępowania, przyjętym do stosowania przez przedsiębiorstwa działające na rynku finansowym.

Marka Mash Poland Sp. z o.o. (poprzednio Euroloan Consumer Finance Sp. z o.o.) została założona w Finlandii w 2007 roku. Na fińskim rynku pożyczkowym uzyskała stabilną pozycję, co pozwoliło jej wykroczyć poza granice Finlandii i Skandynawii, w tym do Polski. Firma na przestrzeni lat stała się wiarygodnym i odpowiedzialnym partnerem w sektorze pozabankowym. Oferuje trochę odmienną (przy okazji innowacyjną) od pozostałych usług formę pożyczania, bo jest to pożyczka w formie limitu odnawialnego. Z definicji forma ta daje możliwość wielokrotnego korzystania ze środków w ramach przyznanego limitu bez konieczności ponownego wnioskowania o pożyczkę. Dodatkowym atutem jest fakt, że gdy spłacamy ustaloną kwotę regularnie, limit odnawia się i możemy kolejny raz sięgnąć po dostępne środki bez konieczności ponownego wnioskowania o pożyczkę. Jest członkiem Związku Przedsiębiorstw Finansowych w Polsce.

Hapi Pożyczki - tto firma istniejąca na rynku od końca 2014 roku. Firma jest częścią koncernu IPF, do którego należy między innymi pożyczkodawca Provident. Firma szybko zyskała ugruntowaną pozycję na rynku. Proces wnioskowania o pożyczkę przebiega w łatwy, wygodny dla klienta sposób, a raty na jakie można rozłożyć spłaty są bardzo elastyczne, co może przyciągać klientów. Hapi pożyczki znane są również z zabawnych reklam, często w formie rysunkowej, a swój przekaz komunikacyjny kierują do wszystkich osób, które mogą wziąć pożyczkę na dowolne cele – wypad w góry, zakupowe szaleństwo, nowy laptop itp.

Takto Finanse Sp. z o.o. istnieje od 2012 roku i specjalizuje się w udzielaniu pożyczek gotówkowych w sektorze pozabankowym. Swoje usługi świadczy online, ale przede wszystkim współpracuje z siecią Agentów w całej Polsce. Firma podkreśla, że realizuje swoje cele i strategie w sposób etyczny i zgodny z dobrymi praktykami. Spółka należy do Grupy Ultimo, która od 2014 roku jest częścią międzynarodowego B2Holding z siedzibą w Norwegii.

LoanMe to dynamicznie rozwijająca się instytucja finansowa, specjalizująca się w udzielaniu pożyczek gotówkowych. Na polskim rynku działa od lutego 2015 roku. Jej właścicielami są Amerykanie. Spółka dała poznać się przede wszystkim z niestandardowych reklam emitowanych w telewizji na początku działalności. Marka udziela się także charytatywnie. Organizuje liczne zbiórki pieniędzy na rzecz chorych dzieci i bezdomnych zwierząt.

Vivus jest liderem rynku pożyczek internetowych oraz sektora fintech w Polsce. Firma przeprowadziła rewolucję w branży consumer finance. Jest także przykładem jak w branży fintech rozwinąć się od startupu do dochodowej organizacji. W 2012 roku Vivus uruchomił sprzedaż pożyczek online na rynku polskim. Vivus jest regularnym laureatem wielu nagród w zakresie obsługi klienta. Firma w ciągu pierwszych trzech lat swojej działalności zdobyła ponad milion klientów.

To tylko kilka firm działających w sektorze, gwarantujących przejrzyste warunki pożyczkowe, szybki i prosty proces pożyczkowy oraz bezpieczeństwa transakcji.

Koszty prowadzenia działalności pożyczkowej

Instytucje pożyczkowe jako przedsiębiorstwa działają według określonych schematów i regulacji, które podlegają dynamicznym zmianom. Jest wiele czynników wpływających na to, jak wygląda aktualna oferta i są to m. in.: regulacje prawne (m. in. ustawy, rekomendacje), sytuacja rynkowa, popyt i zapotrzebowania klientów, posiadanie odpowiednich środków przez firmę pożyczkową, które można przeznaczyć na finansowanie klientów. Patrząc na przekrój firm pożyczkowych w Polsce – ich wielkość, skalę udzielanych pożyczek, śmiało można rzec, jak ważne są uregulowania oraz koszty stałe prowadzenia działalności pożyczkowej. Kolejną bardzo ważną kwestią dotyczącą instytucji z sektora pożyczkowego są koszty pozyskania kapitału. W odróżnieniu do banków, firmy pożyczkowe nie gromadzą depozytów, a środki na prowadzenie akcji pożyczkowej pozyskują z rynku kapitałowego. Ponadto w swojej ofercie posiadają tylko jeden produkt – pożyczkę. Nie prowadzą rachunków oczczędnościowo – rozliczeniowych, nie mogą deponować środków, w związku z tym nie mogą kompensować strat z innych linii produktowych. Firmy pożyczkowe, zgodnie z ustawą, podobnie jak banki, ponoszą wysokie koszty związane z koniecznością spełniania nałożonych na nich wymogów regulacyjnych, m. in. są zobligowane do zapłaty podatku dochodowego niezależnie od tego, czy klient spłaci pożyczkę, czy nie. Każdy z tych elementów ma duży wpływ na wielkość i zasięg prowadzonego biznesu.

Pierwsze poważne uregulowania prawne w tym sektorze

Do marca 2016 roku polski rynek pożyczkowy nie był w pełni nadzorowany przez odpowiednie organy państwowe. Udzielaniem pożyczek zajmowało się wiele firm (w tym jednoosobowe działalności bez odpowiedniego kapitału). Z prawnego i etycznego punktu widzenia były więc instytucjami nie do końca pewnymi – obowiązująca nieliczna ilość przepisów nie ograniczała sposobu prowadzenia działalności ani polityki pożyczkowej. Sytuację tę zmieniło wejście w życie Ustawy antylichwiarskiej, a dokładniej – znowelizowanej Ustawy o Nadzorze nad Rynkiem Finansowym. Ten akt prawny został przyjęty przez rząd już w lipcu 2015 roku, w pełni obowiązywać wraz z dniem 11 marca 2016 roku.

Ustawa wprowadziła szereg nowych wytycznych i rozwiązań prawnych, których celem jest zwiększenie bezpieczeństwa konsumentów zawierających umowy z podmiotami pozabankowego rynku pożyczkowego. Rozwiązania te to:

- Sformułowanie definicji „instytucji pożyczkowej” oraz wskazanie wymogów działalności takiej instytucji.

- Wprowadzenie łącznego limitu dla odsetek za opóźnienie i innych opłat z tytułu zaległości w spłacie.

- Wprowadzenie maksymalnej wysokości pozaodsetkowych kosztów kredytu oraz zasad obliczania tych kosztów, w tym w przypadku odroczenia spłaty kredytu i udzielenia kolejnych kredytów w okresie, gdy udzielony kredyt nie został jeszcze spłacony.

- Wprowadzenie regulacji zobowiązujących kredytodawcę do zwrotu opłaty przygotowawczej w przypadku, gdy umowa kredytu nie została zawarta lub kwota kredytu nie została wypłacona w terminie wskazanym w umowie.

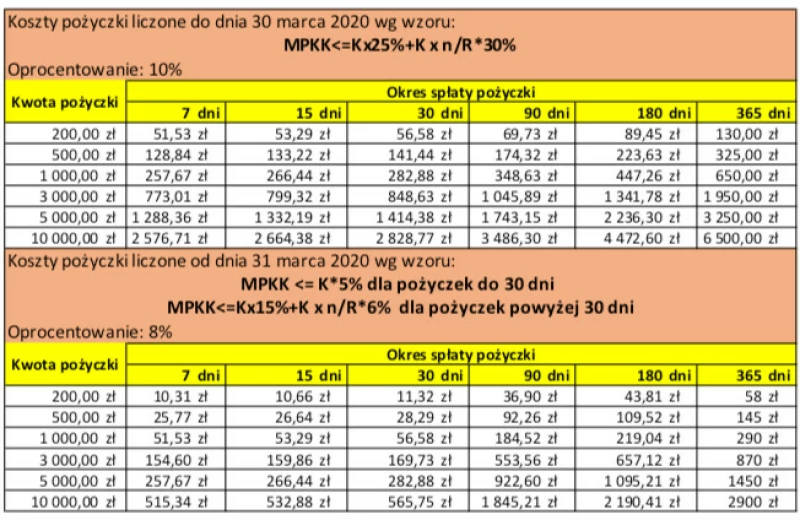

Ustawa antylichwiarska wprowadziła szereg zmian oraz definicji i zasad udzielania pożyczek, ale najważniejszą zmianą był obszar związany z kosztami i wysokością opłat pozaodsetkowych i ich maksymalnej wartości. W ustawie zostały wskazane następujące limity:

- Maksymalna wysokość pozaodsetkowych kosztów kredytu będzie równała się sumie 25 proc. całkowitej kwoty kredytu i

- 30 proc. kwoty zmiennej, uzależnionej od okresu, na jaki zaciągnięta zostanie pożyczka.

- Ponadto, wszystkie pozaodsetkowe opłaty nie mogą przekroczyć 100 proc. całkowitej kwoty kredytu.

Z perspektywy czasu możemy śmiało stwierdzić, że ww. rozwiązania były poważnym krokiem do standaryzacji usług świadczonych przez sektor pożyczkowy. W znacznym stopniu zwiększyły poziom ochrony klientów przed nielegalnie działającymi firmami. Klarowne zapisy w umowach, dostosowanie się do kosztów, działanie zgodnie z ustawą i zasadami sprawiły, że zaufanie i nastawienie do branży zmieniły się w znacznym stopniu.

Regulacji sektora ciąg dalszy

Lata 2015 – 2018 stanowią dla rynka sektora pozabankowego czas intensywnych zmian i regulacji. Po ustawie z 2015 r. Ministerstwo Sprawiedliwości końcem 2018 r. przygotowało drugi projekt, który zawierał nowelizację Kodeksu karnego i niektórych innych ustaw. W następstwie tego 2 lipca 2019 r. do Sejmu wpłynął projekt ustawy o zmianie niektórych ustaw w celu przeciwdziałania lichwie. Projekt ten przewidywał kluczowe zmiany dla sektora instytucji pożyczkowych, takie jak ograniczenie maksymalnej wysokości kosztów pozaodsetkowych oraz wprowadzenie dodatkowych obowiązków instytucji pożyczkowych przed zawarciem umowy z konsumentem. Projekt utknął w Sejmie aż do marca 2020, kiedy to ogłoszona została pandemia koronawirusa COVID 19. Pandemia spowodowała wzmożone działania ustawodawcy nie tylko w kwestii ochrony naszego zdrowia, ale również finansów. Obowiązuje nowa Ustawa z dnia 31 marca 2020 roku o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw. Jednym ze zmienionych aktów prawnych jest ustawa o kredycie konsumenckim. To dokument, który obowiązuje również w przypadku produktów udzielanych przez firmy pożyczkowe, a efektem działań jest obniżenie pozaodsetkowych kosztów kredytu konsumenckiego:

- Dla pożyczek krótszych niż 30 dni koszty pozaodsetkowe nie będą mogły wynieść więcej niż 5 procent.

- Dla produktów trwających 30 dni i dłużej poziom kosztów będzie mógł wynosić od 15 procent plus 6 procent za każdy rok trwania pożyczki.

- Dodatkowo, niezależnie od długości trwania pożyczki, poziom kosztów pozaodsetkowych nie może przekroczyć 45 procent.

- Odsetki w przypadku krótkoterminowych kredytów są stosunkowo niewielkie, mogą wynieść do 9 proc. rocznie.

Jak limity będą wyglądały w praktyce?

Poniżej znajduje się symulacja maksymalnego łącznego kosztu dla kilku scenariuszy. Przyjęto, że klient zaciąga pożyczkę i spłaca ją jednorazowo na końcu okresu umowy. W obliczeniach wzięto pod uwagę zarówno odsetki (w maksymalnej dopuszczalnej wysokości), jak i opłaty oraz prowizje:

Uczestnicy rynku finansowego, zarówno Ci z sektora pozabankowego, jak i bankowego jednoznacznie stwierdzają, że wprowadzone zmiany mogą mieć negatywny wpływ na cały sektor pożyczek udzielanych poza systemem bankowym. Tym bardziej, że regulacje wprowadzone zostały w bardzo szybkim tempie, bez dokładnej konsultacji z przedstawicielami i związkami. Konsekwencji tego może być wiele. Znaczne zmniejszenie limitu kosztów pozaodsetkowych kredytów konsumenckich już sprawiło, że dla niektórych firm pożyczkowych udzielanie pożyczek stało się nieopłacalne – firmy wstrzymały udzielanie pożyczek, niektóre już poinformowały o wycofaniu się z rynku polskiego i zamknięcia swoich biznesów. Jeszcze inne zdecydowanie ograniczyły ilość miejsc pracy. Należy pamiętać, że instytucje pożyczkowe oraz firmy ściśle związane ze świadczeniem tych usług (jak branża pośrednictwa finansowego czy zarządzania wierzytelnościami) to również pracodawcy, zapewniający kilkadziesiąt tysięcy miejsc pracy. Skutki regulacji są więc sprzeczne z celem przyjętym przez Rząd w związku z przeciwdziałaniem negatywnym skutkom pandemii koronawirusa, jakim jest utrzymanie miejsc pracy.

„Zaprzestanie działalności instytucji pożyczkowych stwarza ryzyko odcięcia klientów od legalnego źródła finansowania i tym samym zwiększa zagrożenie rozwoju szarej strefy, działalności lombardowej i wepchnięcia klientów do „podziemia lichwiarskiego”. Scenariusz ten jest o tyle prawdopodobny, że już dziś w mediach pojawiają się niepokojące doniesienia o zmianie polityki kredytowej w odniesieniu do kredytów gotówkowych i ograniczeniach w udzielaniu kredytów, jakie wprowadzają niektóre banki w Polsce” - czytamy w apelu branży pożyczkowej do Prezesa Rady Ministrów

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Czy bank sam zmieni wysokość raty po zmianie stóp?

Obserwując sytuacje w Polsce i na świecie widzimy, jak duży wpływ na nasze życie pod względem gospodarczym i ekonomicznym ma pandemia koronawirusa. Instytucje i aparaty państwowe uruchomiły pakiety pomocowe dla osób, które w wyniku COVID-19 znalazły się w trudnej sytuacji finansowej, np. wprowadzają(...)

Czytaj więcej

Zmiana maksymalnego kosztu pożyczki - wpływ na rynek

W okresie ostatnich tygodni koronawirus zdominował wszystko – w mediach mówią przede wszystkim o chorobie, nasze życie staje się coraz bardziej podporządkowane kolejnym wprowadzanym ograniczeniom, rządy państw, w tym Polski pracują nad ustawami, mającymi na celu odnalezienie się w nowej rzeczywistoś(...)

Czytaj więcej

Zmiany w prawie bankowym od maja 2019 roku

W dniu 04.05.2019 roku wejdą w życie zmiany w prawie bankowym jako efekt wdrożenia RODO (Rozporządzenie o ochronie danych osobowych) do poszczególnych ustaw. Co oznaczają dla instytucji finansujących? Jakie korzyści uzyska konsument? Jakie zmiany nas czekają?

Czytaj więcejOstatnie filmy