Jak działa karta kredytowa?

Rodzajów kredytów jest kilka. Jednym z rodzajów kredytów jest karta kredytowa. Jeszcze do niedawna produkt zarezerwowany przez banki, zaczyna się coraz częściej pojawiać w ofertach firm pozabankowych. Kartą kredytową możemy finansować różne, nawet niespodziewane zakupy. Chyba każdy wie jak karta kredytowa wygląda, ale czy każdy wie, jak działa?

Z tego artykułu dowiesz się:

- wedle jakich reguł wydawane są przez banki karty kredytowe,

- czy do posiadania karty potrzebne jest posiadanie rachunku osobistego,

- jak wyglądają transakcje przy użyciu karty kredytowej,

- w jaki sposób należy spłacić kartę kredytową.

Spis treści

- Karta kredytowa jako produkt bankowy

- Co oznacza numer karty kredytowej?

- Rewers karty kredytowej

- Jak działa karta kredytowa?

- Czym jest Grace Period?

- Co, jeśli nie spłacę karty kredytowej w wyznaczonym terminie?

- Co muszę wiedzieć o karcie i gdzie mogę nią płacić?

- A co jak zrobię przelew z karty kredytowej?

- Karta kredytowa online

- Pozabankowa karta kredytowa

- Karta kredytowa a karta debetowa

Karta kredytowa jako produkt bankowy

W tej definicji mamy kilka słów kluczy. Pierwsze z nich to ‘wydzielone zasoby’. W jaki sposób bank określi wysokość środków do dyspozycji na karcie? Jeżeli jestem Klientem banku, to sprawdzi moje przepływy na do konta osobistego. Im więcej nam wpływów na rachunku, tym kwota, którą dostanę do dyspozycji będzie większa.

To oczywiście tylko jeden z elementów oceny, ponieważ niezależnie bank z reguły sprawdzi również moją historię kredytową, czyli zweryfikuje ile mam innych zobowiązań i jak je spłacam. Warto przy tym pamiętać, że sam limit na karcie może wpływać na ocenę klienta, dlatego przed złożeniem kolejnego wniosku dobrze sprawdzić, czy karta kredytowa obniża zdolność kredytową. Jeżeli wnioskuje o kartę kredytową w banku, w którym nie miałem dotychczas rachunku, prawdopodobnie będę podlegał pełnej ocenie, czyli bank poprosi o pokazanie wysokości i formy osiągania dochodów.

O kredytach bankowych z perspektywy matrycy ceny ważonej ryzykiem

Co oznacza numer karty kredytowej?

Jak każdy może bardzo łatwo zauważyć każda karta ma swój numer. Znajduje się on na awersie karty i składa się z szesnastu cyfr:

- 4 albo 5 - jest to pierwsza cyfra, na podstawie której wiadomo kto jest emitentem karty,

- BIN - pięć cyfr określających bank, czyli wystawcę karty,

- dziewięć kolejnych cyfr - identyfikują one właściciela karty,

- ostatnia cyfra - kontrolna.

Numer karty kredytowej jest podzielony na cztery części, z której każda zawiera cztery cyfry.

Rewers karty kredytowej

Na rewersie karty kredytowej znajduje się wiele niezbędnych elementów. Pasek magnetyczny służy do przeciągania karty w terminale. Miejsce na podpis właściciela to konieczność do szybkiego dochodzenia prawa własności do karty. Z kolei numer CVV2 lub CVC2 jest numerem zabezpieczającym. W tym miejscu znajdziemy także dane teleadresowe banku.

Jak działa karta kredytowa?

Kiedy powstaje nagła potrzeba finansowa, a próżno nam oczekiwać szybkiego pozyskania dodatkowej gotówki, to karta kredytowa okaże się rozwiązaniem wręcz niezbędnym. W praktyce wygląda to bardzo prosto. Po zatwierdzeniu płatności kartą - stacjonarnie lub online - środki na realizację transakcji pobierane są z rachunku kredytowego karty. To generuje zadłużenie - dlatego prędzej czy później wymagana jest od klienta spłata karty kredytowej.

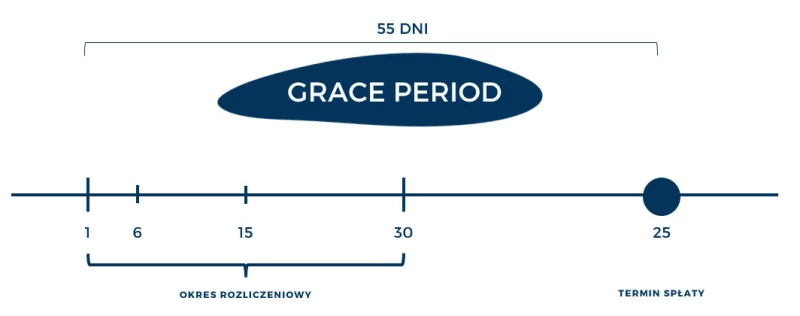

Czym jest Grace Period?

Posiadacz karty otrzyma informację o długości tzw. Grace Period. Ilość dni Grace Period będzie oznaczał, jak długi będzie maksymalny czas możliwości korzystania z nieoprocentowanego kredytu. Na Grace Period składał będzie się okres rozliczeniowy oraz termin spłaty. Okres rozliczeniowy będzie oznaczał czas, w którym mogę wydawać pieniądze z karty – najczęściej będzie trwał 30 dni. Termin spłaty natomiast pokaże mi, kiedy muszę oddać pieniądze, czyli spłacić kartę. Termin spłaty najczęściej nastąpi ok. 25 dnia po zakończeniu terminu rozliczeniowego. Grace Period standardowo będzie zatem trwał ok. 55 dni. To ile dokładnie, będzie uzależnione od oferty danego banku. Aby dokładnie zrozumieć dokładny sposób funkcjonowania opisanych powyżej pojęć, spójrzmy na przykład.

Rys.1 Grace Period

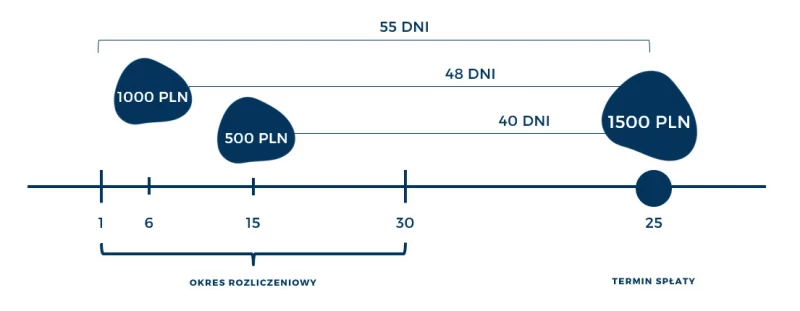

Przykład 1

Klient posiada kartę kredytową z limitem 2000 PLN. Gdyby wydał całą kwotę od razu pierwszego dnia okresu rozliczeniowego, to musiałby te pieniądze oddać za dokładnie 55 dni. Jeżeli natomiast 6 dnia wyda 1500 PLN, to tą kwotę będzie musiał zwrócić za 48 dni. Jeżeli 15 dnia wyda 500 PLN to ta kwota będzie w nieoprocentowanym kredycie już tylko 40 dni.

Rys.2 Przykład 1

Co, jeśli nie spłacę karty kredytowej w wyznaczonym terminie?

Jeżeli nie oddam do banku pieniędzy, które wykorzystałem w okresie rozliczeniowym, to bank zacznie naliczać od tego kapitału odsetki. Co więcej, w terminie spłaty poprosi mnie o zapłacenie tzw. spłaty minimalnej, która standardowo wynosi 5% całości zadłużenia na karcie. Oczywiście, jeżeli na karcie pozostały jakieś wolne środki to dalej mogę z nich korzystać. Ponadto, jeśli spłaciłem jakikolwiek kapitał, to również mogę z niego korzystać. Zawsze do wysokości limitu na mojej karcie kredytowej.

Co muszę wiedzieć o karcie i gdzie mogę nią płacić?

W przypadku pozytywnej decyzji o otrzymaniu karty kredytowej zostanie mi doręczona prawdziwa karta. Znajdę na niej numer karty, imię i nazwisko właściciela, datę ważności karty, miejsce na podpis oraz tzw. numer CVV/CVC. Do karty oczywiście będę miał PIN, tak aby móc ją płacić w terminalu. Co mogę zrobić ze środkami na karcie kredytowej? Oczywiście mogę je wydać. Standardowo bank dopuszcza wydatkowanie środków w każdej firmie obrotu bezgotówkowego. Mogę zatem kartą zapłacić za zakupy w sklepie, paliwo na stacji benzynowej lub zakupy w Internecie. Jeżeli kupuję płacąc w terminalu płatniczym, transakcja w zasadzie nie różni się od transakcji kartą płatniczą do konta. Jeżeli natomiast płacę w Internecie zostanę poproszony o podanie wszystkich danych karty płatniczej. Dlatego ważne jest to, aby nie udostępniać tych danych osobom trzecim.

Produkty dostępne na wnioskomat.com w tym pozabankowe karty kredytowe

Opinia użytkownika:

Korzystam z bankowej karty kredytowej od lat i jeszcze nigdy nie zdarzyło mi się za nią zapłacić ani grosza. Mam ustawione stałe zlecenie ze swojego ROR i jak przychodzi termin spłaty to bank potrąca sobie całą należność. Dzięki karcie jednak, za wszystko płacę tak jakby później, co zdecydowanie zwiększa moją płynność finansową

A co jak zrobię przelew z karty kredytowej?

Karta kredytowa daje możliwość bezpłatnego korzystania z pieniędzy tylko w obiegu bezgotówkowym. Jeżeli zatem spróbuje z karty zrobić przelew lub wypłacić pieniądze z bankomatu to w zależności od warunków w konkretnym produkcie albo zapłacę za tą operację prowizję, albo od razu zaczną naliczać się odsetki. Prowizja średnio wynosi 4% od wypłacanej kwoty, co powoduje, że tego typu transakcja staje się bardzo drogą.

Karta kredytowa online

Czy wnioskowanie o kartę kredytową online jest możliwe? Oczywiście, że tak. Nawet na rynku bankowym możemy złożyć wniosek przez Internet. Karta kredytowa w PKO, karta kredytowa Citi, karta kredytowa w Santander, karta kredytowa ING - to tylko kilka przykładów banków, w których złożymy wniosek online. Musimy mieć jednak świadomość, że nie dostaniemy karty kredytowej od ręki. Po złożeniu wniosku bank może poprosić o jakieś dodatkowe dokumenty. Również na podpisanie umowy może nas zaprosić do placówki. Co innego w przypadku pozabankowych kart kredytowych.

AxiCard w ofercie Helikon - pozabankowa karta kredytowa

Pozabankowa karta kredytowa

Na rynku pozabankowym istnieją rozwiązania, które dają możliwość otrzymania pieniędzy na karcie kredytowej. Liderami takich rozwiązań jest Cardina oraz AxiCard. Konstrukcja karty pozabankowej różni się jednak od tej oferowanej w banku. Podstawowa różnica wynika z opłat. W przypadku kart pozabankowych opłaty pobierane są od razu w momencie, w którym zaczniemy korzystać z pieniędzy. W zestawieniu z pożyczką pozabankową rozwiązanie to jednak będzie bardzo korzystne, ponieważ odsetki pobierane są tylko od kapitału, z którego w danym momencie korzystam. Mogę zatem mieć limit w wysokości 3000 PLN, ale jak korzystam tylko z 1000 PLN, to od tej właśnie kwoty będą pobierane odsetki. Co więcej, najczęściej jestem zobowiązany tylko do spłaty odsetek, więc dowolnie mogę spłacać kapitał i z niego korzystać. Pozabankowa karta kredytowa jest jednym z produktów dostępnych na wnioskomat.com. Jeden wniosek, realne oferty kredytowe.

Opinia użytkownika:

Niestety w banku otrzymałem decyzję odmowną na wniosek o kartę kredytową. Z pomocą przyszedł sektor pozabankowy. Szybko dostałem decyzję w procesie i kartę. Cenię sobie to, że płacę tylko za wykorzystywany w danym momencie limit.

Karta kredytowa a karta debetowa

Karta kredytowa różni się od karty debetowej. W przypadku karty debetowej warto wiedzieć, że powiązana jest z naszym rachunkiem oszczędnościowo rozliczeniowym i służy nam do dokonywania transakcji z ROR. Kartą debetową wydajemy zatem pieniądze zgromadzone na naszym rachunku. W przypadku karty kredytowej korzystamy z zasobów banku - wydaje zatem nie swoje, a pożyczone pieniądze.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Kredyt, czy karta kredytowa - co wybrać?

Szukając finansowania na rynku stajemy przed wieloma dylematami. Najpoważniejszy z nich to decyzja o wyborze właściwego produktu oraz instytucji, w której produkt weźmiemy. Dziś zestawimy dwa popularne produkty – kredyt i kartę kredytową. Szukając analogi na rynku pozabankowym możemy się zastanawiać(...)

Czytaj więcej

Płatności kartą w czasach koronawirusa. Nowe limity zbliżeniowe

Płatność kartą debetową czy kredytową w ostatnim dziesięcioleciu zrewolucjonizowała płatności, których dokonujemy w sklepach lub w Internecie. Czas pandemii koronawirusa dodatkowo zwiększa i tak już ogromną atrakcyjność używania tej formy płatności. Zobacz co zmieniło się w użytkowaniu kart bankowyc(...)

Czytaj więcejOstatnie filmy