Jak zmieniały się stopy procentowe na przestrzeni ostatnich 20 lat?

Chyba każdy kredytobiorca zaciągając zobowiązanie kredytowe liczy na to, że jego sytuacja materialna nie pogorszy się i bez problemu spłaci cały kredyt wobec banku. Jednak czasami nie bierzemy pod uwagę tego, że na przestrzeni lat raty kredytu mogą wzrosnąć. Dotyczy to w szczególności kredytów hipotecznych, które są zobowiązaniami długoterminowymi. Wiąże się to z ryzykiem stóp procentowych. Jednak, czy można przewidzieć skalę zmian stóp procentowych? Niestety nie. Możemy jednak prześledzić, jakie zmiany dotyczyły stóp procentowych na przestrzeni ostatnich lat i na tej podstawie mieć pewien obraz sytuacji na rynku.

Z tego artykułu dowiesz się:

- co wpływa na zmiany stóp procentowych,

- kiedy spodziewać się wzrostu stóp procentowych,

- jak kształtowały się stopy procentowe na przestrzeni ostatnich 20 lat,

- jeśli chcesz więcej dowiedzieć się o stopach procentowych przeczytaj ten artykuł.

Spis treści

- Co i kto ma wpływ na zmianę stóp procentowych?

- Kiedy w takim razie możemy spodziewać się zmiany stóp procentowych?

- Zmiany stopy referencyjnej na przestrzeni ostatnich 20 lat

- Historia stopy referencyjnej NBP – ostatnie lata (skrót)

- Zmiany referencyjnej stopy procentowej w 2025 roku

- Jak zmiany stóp procentowych wyglądają w innych państwach?

- Skąd brać wiedzę o stopach procentowych ustalanych w Narodowym Banku Polskim?

- Jak będzie wyglądała przyszłość stóp procentowych?

Co i kto ma wpływ na zmianę stóp procentowych?

Oprócz prześledzenia zmian w stopach procentowych w minionych latach warto też wiedzieć, co wpływa na te zmiany i kto o tym decyduje. Bezpośrednią decyzję o wysokości stóp procentowych podejmuje Rada Polityki Pieniężnej. Rada ta powinna być całkowicie niezależna od rządu i innych organów państwa polskiego. Wydawane przez nią decyzje są także podyktowane określonymi zrachowaniami globalnego rynku.

Przede wszystkim Rada Polityki Pieniężnej ma na celu utrzymanie inflacji na stałym poziomie. Ten cel realizuje w ramach działań polityki monetarnej. Gdy inflacja wzrasta zbyt gwałtownie Rada zmuszona jest podwyższać stopy procentowe, aby wzrosła cena pieniądza na rynku. Z drugiej strony Rada Polityki Pieniężnej dba również o zachowanie wzrostu gospodarczego. Ten drugi cel realizowany jest oczywiście wtedy, gdy nie stoi w sprzeczności z zachowaniem stabilnej inflacji. W związku z tym Rada utrzymuje stopy procentowe na najniższym możliwym poziomie. Oznacza to tanie kredyty, a to z kolei pobudza gospodarkę.

Kiedy w takim razie możemy spodziewać się zmiany stóp procentowych?

Nie ma określonego czasu, kiedy Rada Polityki Pieniężnej ma obowiązek zmienić stopy procentowe. Nie musi się to odbywać z określoną częstotliwością, tylko wtedy, kiedy zachodzi taka potrzeba. Obecnie podstawowe stopy procentowe Narodowego Banku Polskiego wynoszą:

- Stopa referencyjna 4,00% w skali rocznej

- Stopa lombardowa 4,50% w skali rocznej

- Stopa depozytowa 3,50% w skali rocznej

- Stopa redyskontowa weksli 4,05% w skali rocznej

- Stopa dyskontowa weksli 4,10%w skali rocznej

Jest to wskaźnik stóp procentowych ustalonych przez Radę Polityki Pieniężnej na posiedzeniu 4 grudnia 2026 roku. Jak się ma do tego inflacja? Obecnie cel inflacyjny w Polsce wynosi 2,5% z możliwością odchylenia o 1%, a z szybkiego szacunku Głównego Urzędu Statystycznego wynika, że inflacja CPI w Polsce w grudniu 2025 r. obniżyła się do 2,4 proc. rok do roku z 2,5 proc. w listopadzie. To oznacza, że w całym 2025 r. indeks CPI wyniósł 3,6 proc

Zmiany stopy referencyjnej na przestrzeni ostatnich 20 lat

Prezentowany poniżej wykres pokazuje zmiany stopy referencyjnej na przestrzeni ostatnich 20 lat, do grudnia 2025 r.

Źródło: opracowanie własne na podstawie danych NBP

Obecnie stopa referencyjna ma kluczowe znaczenie dla kredytobiorców, ponieważ jej wartość służy do określania maksymalnego oprocentowania kredytów. Na mocy nowelizacji ustawy o kredycie konsumenckim zmienił się sposób naliczania maksymalnego oprocentowania kredytu i obecnie wartość oprocentowania kredytu nie może w stosunku rocznym przekroczyć dwukrotności odsetek ustawowych, równych sumie stopy referencyjnej NBP plus 3,5 punktów procentowych.

Historia stopy referencyjnej NBP – ostatnie lata (skrót)

W ciągu ostatnich 20 lat stopy procentowe w Polsce (bazując na stopie referencyjnej NBP) przeszły od stosunkowo wysokich poziomów (ok. 8–10% na początku lat 2000-nych), przez okres spadków, aż do historycznego minimum 0,10% w maju 2020 r. (w odpowiedzi na pandemię). Następnie stopy wzrosły w latach 2021–2022 w reakcji na inflację, osiągając 6,75% (stopa referencyjna), by po cyklu obniżek powrócić do poziomu około 4% na początku 2026 r.

Główne trendy (stopa referencyjna NBP):

- Początek lat 2000-nych: stopy były wysokie, często przekraczając 7–8%.

- Lata 2008–2009: wzrosty stóp w związku z kryzysem i inflacją, potem spadki.

- Okres 2012–2020 (z wyjątkiem kryzysów): długi okres obniżek, zwłaszcza po 2015 r., stabilizując się na niskich poziomach, z rekordowym spadkiem do 0,10% w 2020 r.

- Lata 2021–2022: gwałtowne podwyżki w celu walki z rosnącą inflacją, osiągając 6,75%.

- 2023–2025: cykl obniżek stóp po szczycie inflacji, powrót do poziomu około 4%.

Na dynamikę stóp wpływały zarówno globalne kryzysy, jak i lokalna sytuacja gospodarcza oraz inflacja, regulowana przez NBP i RPP.

Zmiany referencyjnej stopy procentowej w 2025 roku

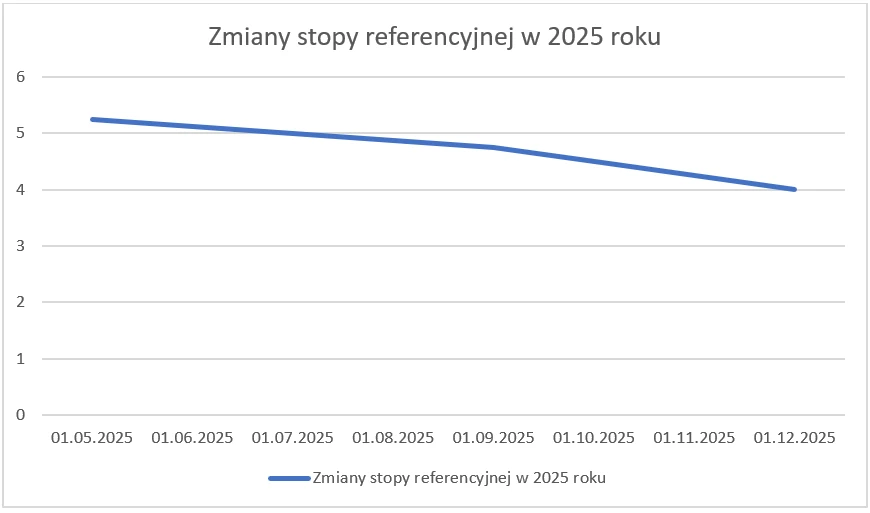

Zmiany stóp procentowych NBP w 2025 roku

🔹 Marzec 2025 – brak zmian

Na posiedzeniu 11–12 marca 2025 r. Rada Polityki Pieniężnej utrzymała stopy procentowe bez zmian.

Stopa referencyjna: 5,75% i pozostałe stopy – bez zmian w porównaniu z wcześniejszym okresem.

To posiedzenie było częścią okresu, w którym stopy utrzymywały się na wysokim poziomie od końca 2023 roku.

🔹 Maj 2025 – pierwsza obniżka stóp

W maju 2025 r. RPP podjęła decyzję o pierwszej obniżce stóp procentowych w roku.

Stopa referencyjna została obniżona do 5,25% – o 0,50 pkt proc.

Była to pierwsza redukcja od października 2023 r., motywowana m.in. spadkiem inflacji i sygnałami łagodniejszej polityki pieniężnej.

🔹 Lipiec 2025 – kolejna obniżka

Na posiedzeniu 1–2 lipca 2025 r. RPP postanowiła ponownie obniżyć stopy procentowe.

Stopa referencyjna została obniżona do 5,00% – o 0,25 pkt proc.

Była to kontynuacja cyklu łagodzenia polityki pieniężnej.

🔹 Wrzesień 2025 – dalszy spadek

Na początku września RPP zdecydowała o kolejnej obniżce:

Stopa referencyjna została obniżona do 4,75% – o 0,25 pkt proc.

To była trzecia obniżka w 2025 roku, co potwierdza stopniowe luzowanie polityki pieniężnej wraz z postępującym spadkiem inflacji i oczekiwaniami rynkowymi.

🔹 Listopad 2025 – kolejna redukcja

Na posiedzeniu 4–5 listopada 2025 r. Rada ponownie obniżyła stopy procentowe:

Stopa referencyjna: 4,25% – obniżona o 0,25 pkt proc.

To była już czwarta obniżka w 2025 roku, kontynuująca politykę łagodzenia kosztów pieniądza.

🔹 Grudzień 2025 – piąta obniżka

Na posiedzeniu 2–3 grudnia 2025 r. RPP zdecydowała się na kolejne zmniejszenie stóp procentowych:

Stopa referencyjna została obniżona do 4,00% – o 0,25 pkt proc.

Była to piąta obniżka w 2025 r. i doprowadziła do najniższych poziomów stóp procentowych od rozpoczęcia cyklu podwyżek w 2021–2022 roku.

Źródło: opracowanie własne na podstawie danych NBP

Co w tej sytuacji może powiedzieć najbardziej zainteresowana grupa, czyli posiadacze kredytów hipotecznych w złotówkach? Jak zmieniły się raty kredytobiorców?

Konsekwencje dla kredytobiorców:

- Wyższe stopy → wyższe raty kredytów zmiennoprocentowych.

- Niższe stopy → niższe miesięczne obciążenia i tańszy kredyt.

sytuacja dotyczy każdego kredytu i każdej pożyczki ze zmiennym oprocentowaniem.

W przypadku nowo udzielanych kredytów, grudniowa obniżka stóp procentowych zmniejszyła ratę typowego kredytu w wysokości 500 tys. zł na 30 lat o 81 zł. Łącznie, wszystkie tegoroczne obniżki stóp obniżą miesięczną ratę w takim kredycie o około 621 zł – z 3651 zł do 3030 zł.

Dla kredytu na 700 tys. zł nawet najmniejsze obniżki stóp NBP powinny przełożyć się na ponad 100 zł oszczędności miesięcznie, przy ratach wynoszących około 4242 zł. W przypadku kredytu na 1 mln zł oszczędności mogą wynieść około 160 zł miesięcznie, a dla zobowiązania na 400 tys. zł – 65 zł. Sytuacja dotyczy zwłaszcza osób, które zaciągnęły kredyt w okresie rekordowo niskich stóp procentowych.

Dla przykładu, kredyt zaciągnięty w grudniu 2020 r. na 30 lat i kwotę 400 tys. zł miał początkowo ratę w wysokości 1578 zł. Po dwóch latach, w grudniu 2022 r., przy znacznym wzroście stóp procentowych, rata wzrosła ponad dwukrotnie, do 3434 zł, a częściowo sytuację łagodziły wakacje kredytowe. Obecnie rata takiego kredytu wynosi 2536 zł, czyli wciąż jest o 60% wyższa niż na początku.

Jak zmiany stóp procentowych wyglądają w innych państwach?

Banki centralne w wielu krajach również reagowały na wysoką inflację po pandemii poprzez podwyżki stóp. Obecnie, podobnie jak NBP, rozważają obniżki, jeśli inflacja zaczyna stabilizować się wokół celów. Tempo i skala zmian zależą jednak od sytuacji gospodarczej i polityki pieniężnej każdego kraju.

Skąd brać wiedzę o stopach procentowych ustalanych w Narodowym Banku Polskim?

Choć nie możemy dokładnie przewidzieć jak w nadchodzących 20 latach zmienią się stopy procentowe, wpływające na oprocentowanie kredytu, to jednak mamy możliwość prześledzenia jak kształtowały się one w minionych dwóch dekadach. Na tej podstawie możemy przypuszczać co nas czeka w trakcie spłacania długoterminowego kredytu. Prześledzenie tych zmian nie jest trudne. Narodowy Bank Polski na swojej stronie internetowej udostępnia archiwum zmian podstawowych stóp procentowych NBP.

Dodajmy jeszcze, że archiwum NBP pozwala na prześledzenie zmian od 1998 roku dla stopy referencyjnej, stopy lombardowej i stopy redyskontowej weksli. Natomiast dla stopy depozytowej od grudnia 2001 roku, a dla stopy dyskontowej weksli od 2010 roku.

Jak będzie wyglądała przyszłość stóp procentowych?

Ciężko o jednoznaczną odpowiedź.

Wielu ekonomistów jest zgodnych w opiniach, że tak niskiego poziomu stóp procentowych, jakiego doświadczyliśmy w 2020 roku próżno będzie szukać w przyszłości.

Zmiany stóp procentowych w Polsce są wynikiem złożonej polityki monetarnej NBP i odzwierciedlają sytuację inflacyjną oraz gospodarczą kraju. Historia pokazuje cykle wzrostów i spadków – od rekordowo niskich poziomów po pandemii, przez agresywne podwyżki w odpowiedzi na wzrost cen, aż po obecne obniżki i możliwe dalsze łagodzenia w 2026 r.

Aktualne prognozy wskazują na utrzymanie stopy referencyjnej na poziomie około 4,00% na początku 2026 r., z potencjałem do kolejnych obniżek w miarę stabilizacji inflacji blisko celu NBP.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Ostatnie filmy