Co to jest LTV? Jak się liczy LTV?

Każdy kto brał kiedyś kredyt hipoteczny, spotkał się z pojęciem LTV. Od wysokości LTV zależy bowiem m.in. to, na jakich warunkach otrzymam kredyt. Jakie jest rozszerzenie skrótu? Czym jest LTV? Ile musi wynosić współczynnik, aby Klient otrzymał kredyt hipoteczny?

Z tego artykułu dowiesz się:

- co oznacza skrót LTV,

- jak obliczać LTV w przypadku kredytu hipotecznego,

- jak LTV wiąże się z ryzykiem zmiany ceny nieruchomości.

Spis treści

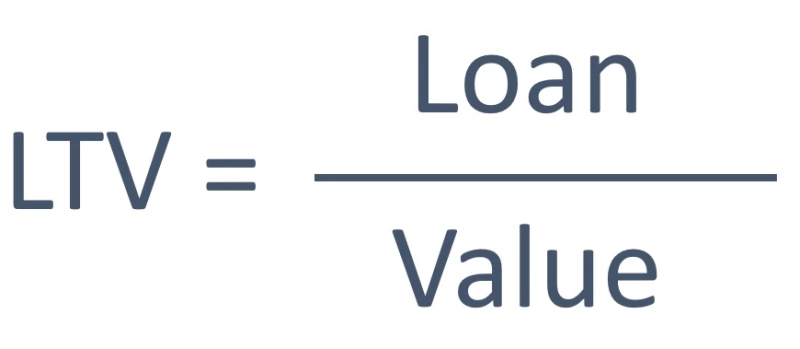

LTV czyli Loan to Value

Rozszerzenie skrótu LTV to Loan to Value. Loan, czyli z angielskiego pożyczka. Value oznacza natomiast wartość. Jest to pojęcie ściśle dotyczące kredytu hipotecznego. Kiedy chcemy wziąć kredyt hipoteczny, bank bierze pod uwagę wiele aspektów, np. zdolność kredytową. Innym jest wartość nieruchomości, które kupujemy w kredycie i jej stosunek to wysokości zobowiązania, które zaciągamy. Wskaźnik Loan to Value będzie właśnie tym stosunkiem. Bank sprawdzi, jaka jest relacja wysokości kredytu do wartości zabezpieczenia kredytu hipotecznego. Co ważne, tą relację zawsze wyrazi procentowo.

Warto jeszcze dodać, że wkład własny nie musi być koniecznie wyrażony pieniędzmi. Istnieje możliwość wyrażenia go w postaci wartościowej z punktu widzenia banku nieruchomości, innej niż ta, na którą bierzemy kredyt hipoteczny.

Liczymy wskaźnik LTV

Sposób liczenia współczynnika najlepiej zobrazować na przykładzie. Załóżmy, że kupuję nieruchomość o wartości 400 000 PLN. Posiadam 100 000 PLN wkładu własnego, pozostałą kwotę pozyskam kredytem hipotecznym. W liczniku wpisujemy zatem kwotę 300 000 PLN, ponieważ tyle będzie wynosił nasz kredyt. W mianowniku natomiast kwotę 400 000 PLN ponieważ tle kosztuje nieruchomość. Z prostego równania wychodzi nam ¾, a zatem stosunek kwoty kredytu do wartości nieruchomości wynosi 75%. LTV dla tego przykładu to 75%.

Przeanalizujmy inną sytuację. Kupuję dom za kwotę 700 000 PLN. Posiadam tylko minimalny wkład własny w postaci 70 000 PLN. Kwota kredytu wyniesie zatem 630 000 PLN i tę wartość należy wpisać w liczniku. W mianowniku 700 000 PLN. Z wyliczenia wychodzi nam wartość 9/10. Maksymalny poziom wskaźnika LTV to zatem 90% - minimalny wymagany obecnie wkład własny wynosi bowiem 10%.

Z doświadczenia Klienta:

W procesie wnioskowania o kredyt hipoteczny Agent kredytowy spytał mnie o wartość nieruchomości, którą chcę kupić i wysokość kredytu, którą chce na nią wziąć. Na podstawie tego policzył, ile wynosi LTV. Wynik wyliczeń wskazał jako jeden z ważnych czynników przy sprawdzaniu marży kredytu.

Im niższe LTV, tym lepiej dla banku

Wysokość wskaźnika LTV w pewnym stopniu odzwierciedla nasze możliwości finansowe. Traktuje bowiem m.in. o tym ile mamy wkładu własnego. Im wyższy wkład własny tym lepiej dla banku, ponieważ większa wartość będzie zabezpieczała mniejsze zobowiązanie. Im niższy zatem będzie współczynnik LTV tym lepiej dla banku. Tym większej wartości bank będzie miał zabezpieczenie dla naszego kredytu. Im wyższe LTV tym gorzej dla banku, bo zabezpieczenie będzie bliższe wysokości kredytu.

Niższe LTV to mniejsze ryzyko związane ze zmianą ceny nieruchomości

Nieruchomości jak każde dobro konsumpcyjne i inwestycyjne zmieniają swoją wartość w czasie. Są jednak jednymi z tych aktywów, których zmiana jest niewielka i raczej nie maleje. Oczywiście można sobie wyobrazić sytuacje, w której zaniedbana kamienica traci znaczą część swojej wartości, albo nieremontowane mieszkanie jest warte część swojej pierwotnej ceny. Zdarzają się również kryzysy na rynkach, które odbijają się również na sektorze nieruchomości. Standardowo jednak, przy normalnej eksploatacji możemy spodziewać się, że wartość nieruchomości wzrośnie.

Bank jednak stara się zabezpieczyć w każdej sytuacji. Zdaje sobie również sprawę, że koniunktura i popyt na nieruchomości zmienia się. A przecież zawsze może się zdarzyć, że trzeba będzie sprzedać nieruchomość w okresie bessy na rynku, bo niższej wartości.

LTV pokazuje bankowi, jakie jest ryzyko związane ze zmianą ceny nieruchomości. Im większa będzie różnica między kredytem a wartością nieruchomości, czyli niższe LTV, tym większą bank będzie miał pewność, że w przypadku spadku wartości nieruchomości nadal będzie w stanie odzyskać zobowiązanie w całości.

Wskaźnik LTV a marża

To, o czym sobie powiedzieliśmy przed chwilą wiąże się również jeszcze z jednym, ważnym aspektem. Mianowicie im wyższy wskaźnik LTV tym większe mogą być koszty kredytu hipotecznego. Wiąże się to bowiem z wyższym ryzykiem. Zrozumiałe jest zatem, że bank będzie starał się zminimalizować rozmiary przyszłych, ewentualnych, przykrych konsekwencji. W tym celu najprawdopodobniej narzuci większą marżę.

Z kolei niższy wskaźnik LTV może wiązać się z niższymi kosztami kredytu, w tym z niższą marżą.

Jak bank sprawdzi wartość nieruchomości?

Pierwsze LTV liczone jest na podstawie szacunków Klienta. Klient oświadcza w procesie, jaka jest wartość nieruchomości, która to kwota pokrywa się z kwotą zakupu tejże. Bank musi jednak uzyskać pewność, czyli sprawdzić, czy oświadczenie Klienta pokrywa się z rzeczywistością. W tym celu zleci wykonanie wyceny nieruchomości rzeczoznawczy. Taka wycena nosi nazwę operatu szacunkowego. Dopiero na podstawie przygotowanej wyceny będzie w stanie ostatecznie zaakceptować kredyt i podać ostateczne jego warunki.

Proces zakupu nieruchomości został opisany na wnioskomat.com

Standardowo wystarczy posiadać 10% wkładu własnego, aby wnioskować o kredyt. Warto jednak, aby ta kwota wynosiła minimum 20% - to otwiera nam drogę do lepszych ofert

Co LTV oznacza dla Klienta?

Im niższe ryzyko związane z transakcją pożyczania pieniędzy dla banku, tym Klient otrzyma niższą cenę. Wynik analizy współczynnika LTV jest jednym z czynników, które będą definiowały to ryzyko. Im wniesiemy wyższy wkład własny w kredyt, czyli im LTV będzie niższy tym nasz kredyt może być tańszy. Banki zawsze tworzą pewne koszyki ryzyka Klientów, a kwalifikacja do poszczególnego koszyka będzie determinowała cenę.

Patrząc na obecne realia 10% wkładu własnego jest minimalnie wymagane - taką wartość muszę posiadać, aby w ogóle myśleć o wnioskowaniu o kredyt mieszkaniowy. Prawda jest jednak taka, że dostęp do najlepszych, czyli najtańszych ofert zaczyna się dopiero od posiadania 20%.

Ustalanie wartości kredytów według własnego uznania analityka bankowego należy obecnie do zamierzchłej przeszłości. Obecnie wartość kredytu, jaki może zostać udzielony klientowi jest sumą wielu czynników m.in. zdolności kredytowej, wiarygodności klienta, a przede wszystkim nieruchomości, która ma być zabezpieczeniem kredytu. Istotną rolę w tej analizie odgrywa szczegółowo omówiony w artykule wskaźnik LTV.

Wartość tego wskaźnika wpływa nie tylko na powodzenie transakcji uzyskania kredytu, ale również w przypadku wielu banków na wysokość marży kredytu.

Ryzyko transakcji, a cena – czyli ile kosztuje kredyt w zależności od rodzaju?

Ciekawostka

Na koniec ciekawostka. Wskaźnik LTV nie dotyczy tylko kredytów hipotecznych. Wykorzystywany jest również do oceny wiarygodności banków. Zajmują się tym agencje ratingowe, a także instytucje, sprawujące kontrolę nad rynkiem finansowym - w przypadku Polski będzie to Komisja Nadzoru Finansowego. Pozwala to zarówno agencjom jak i KNF przyglądać się stabilności sektora finansowego.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Do ilu banków można składać wniosek o kredyt hipoteczny? Czy warto składać kilka wniosków o kredyt?

Gdy decydujemy się na zaciągnięcie kredytu hipotecznego, stajemy przed pytaniem do ilu banków złożyć wniosek kredytowy. Najczęściej w pierwszej kolejności idziemy do banku, który prowadzi nasze konto. Warto porównać parę ofert z różnych banków, ponieważ może się okazać, że bank, w którym mamy konto,(...)

Czytaj więcej

Co to jest operat szacunkowy?

Przygotowując dokumenty wymagane do kredytu hipotecznego nie możemy pominąć bardzo ważnego dokumentu, jakim jest operat szacunkowy. Jest to bardzo ważny dokument bez którego nie otrzymamy kredytu hipotecznego. Kwestia sporządzania operatu szacunkowego jest kluczowa w sprawie wyceny nieruchomośc(...)

Czytaj więcej

Kredyt hipoteczny na zakup nieruchomości

Kredyt na zakup nieruchomości wielu klientom pozwala spełnić marzenie o wymarzonym lokum. Pozwala nabyć nieruchomość tu i teraz lub po chwili oczekiwania na wydanie decyzji przez bank, bez konieczności czekania na zgromadzenie odpowiednich środków czy ponoszenia kosztów wynajmu nieruchomości. Jest j(...)

Czytaj więcejOstatnie filmy