Harmonogram spłat - jak go czytać? Jak sprawdzić ile rat zostało do końca pożyczki?

Zarówno banki, jak i firmy pożyczkowe mają obowiązek przekazać nam harmonogram spłaty kredytu lub pożyczki najpóźniej w dniu jego wypłaty. Harmonogram spłat zawsze będzie uaktualniany wraz z ewentualnymi zmianami stawek stóp procentowych dokonywanych przez Radę Polityki Pieniężnej lub w momencie, gdy dokonamy nadpłaty kapitału. Aktualizacja zawsze będzie musiała trafić do nas w ustalonej formie: czy to papierowo czy to w formie elektronicznej na maila lub w systemie bankowym.

Z tego artykułu dowiesz się:

- jak wygląda harmonogram spłaty kredytu bądź pożyczki,

- jakie dane znajdują się w harmonogramie spłaty kredytu bądź pożyczki,

- czy każde zobowiązanie posiada swój harmonogram,

- o ewentualnych zmianach w harmonogramie.

- Jeśli chcesz wiedzieć, czy wybrać raty równe czy malejące przeczytaj ten artykuł.

Spis treści

Harmonogram spłaty pożyczki

Jeżeli zaciągamy pożyczkę ratalną lub kredyt, wówczas ich spłata następuje w ratach zgodnie z ustalonym harmonogramem. Mówiąc najprostszym językiem: jest to plan spłaty kredytu czy pożyczki. Podział zobowiązania na raty ułatwia nam zwrot całej sumy kapitału z dodatkowymi kosztami w skład, których wchodzi oprocentowanie, prowizja oraz ewentualne dodatkowe koszty. Wszystkie te pozycje rozterminowane są na poszczególne raty.

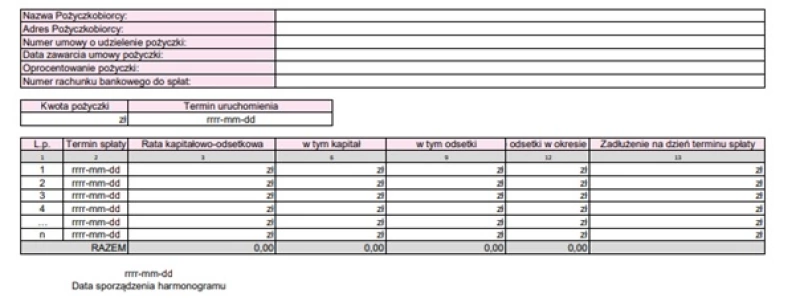

Wraz z umową pożyczkową, pożyczkobiorca otrzymuje wymagane prawem inne dokumenty, w tym regulamin, tabelę opłat i prowizji oraz wspomniany powyżej harmonogram spłat kredytu. W harmonogramie w postaci tabelarycznej widzimy co najmniej datę spłaty raty oraz jej wysokość. Informacje zawarte w harmonogramie spłaty pożyczki pomagają nam w terminowej spłacie rat oraz jesteśmy w stanie odczytać ile jeszcze rat pozostało do końca trwania pożyczki.

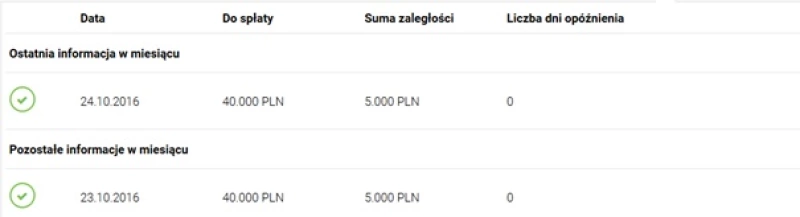

Poniżej przedstawiamy przykładowy harmonogram rat pożyczki:

Tabela: Przykładowy harmonogram spłaty pożyczki

Harmonogram spłat a rodzaje rat kredytów

Wysokość rat kredytowych uzależniona jest od wielu czynników - w tym prowizji, odsetek oraz kosztów. W planie spłat kredytu, każda pozycja jest wyliczana zgodnie z matematycznym modelem stosowanym przez Bank lub firmę pożyczkową. Najczęściej stosowane są:

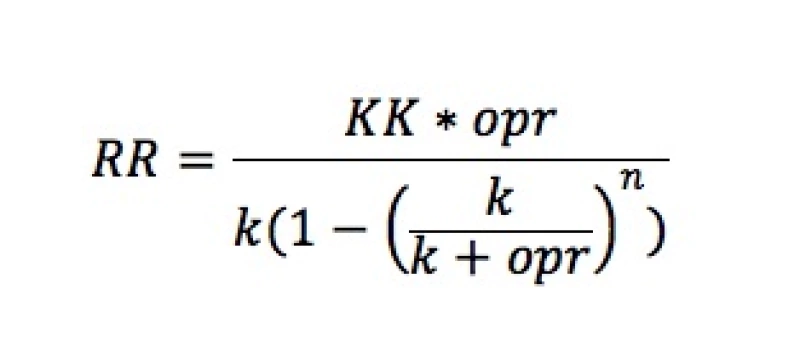

- Raty równe (inaczej nazywane raty stałe lub annuitetowe) - jest to najbardziej popularny sposób wyliczania rat kredytu lub pożyczki. Cechuje się on tym, że w każdym miesiącu rata do spłaty jest tej samej wysokości. Jest to bardzo wygodne dla osób spłacjących swoje zobowiązanie ponieważ dokładnie wiedzą jaką kwotę mają spłacić. Na początku część odsetkowa jest zazwyczaj większa od części kapitałowej. Natomiast proporcje odsetkowo-kapitałowe zmniejszają się z każdym miesiącem. Przy krótkich kredytach - suma odsetek jest bardzo podobna do rat malejących - różnicę widać dla kredytów udzielanych na długie okresy. Wzór na wyliczanie rat annuitetowych wygląda następująco:

gdzie:

gdzie:

RR – wysokość raty równej

KK – kwota udzielonego kredytu

opr – oprocentowanie kredytu w skali roku

k – liczba rat płatnych w ciągu roku

n – liczba rat

W Excelu do wyliczenia wysokości raty stałej stosujemy funkcję PMT(opr/12;n;KK)

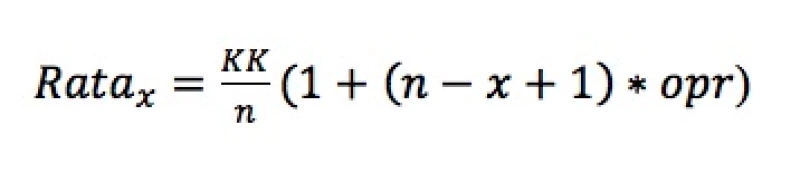

- Raty malejące - w tym sposobie wyliczania spłat zazwyczaj rata kapitałowa jest stała, a rata odsetkowa co miesiąc jest mniejsza. Tym sposobem każda kolejna rata do spłaty jest mniejsza. W odróżnieniu od rat stałych w ratach malejących spłacimy sumarycznie mniej odsetek lecz w zamian w czasie trwania pożyczki lub kredytu korzystamy z mniejszej części kapitału (po prostu spłacamy go szybciej) - widoczne jest to dla długich okresów spłaty - np. w kredytach hipotecznych.

Wzór na wyliczanie rat malejących wygląda następująco:

gdzie:

gdzie:

Rata(x) – Kwoty konkretnej raty kredytu

KK – kwota udzielonego kredytu

opr – oprocentowanie kredytu w skali roku

x – konkretna rata kredytu

n – liczba rat

Harmonogram a rodzaj zobowiązania

Z harmonogramem spłaty kredytu lub pożyczki zetkniemy się przy każdym rodzaju zobowiązania. Jest tak zarówno ze względu na instytucję udzielającą zobowiązania - firma pożyczkowa lub bank - jak i na specyfikę danego produktu finansowego.

I tak może nas obowiązywać bądź to harmonogram spłaty kredytu gotówkowego lub harmonogram spłaty kredytu hipotecznego czy też harmonogram spłaty pożyczki.

Chwilówka a harmonogram

Do zobowiązania w postaci chwilówki nie stosuje się harmonogramu spłaty pożyczki. Chwilówka to pożyczka, która spłacana jest jedną ratą. W treści umowy zawarte są wszystkie informacje dotyczące kwoty spłaty i terminu spłaty.

Infolinie instytucji pozabankowych

Nie zawsze pożyczkobiorca posiada harmonogram, z którego może zaczerpnąć informacje ile rat zostało jeszcze do końca pożyczki. Wygodnym sposobem na uzyskanie potrzebnych informacji jest wykonanie połączenia telefonicznego na infolinię danej instytucji pozabankowej.

Konsultant poprosi o podanie przez pożyczkobiorcę danych zawartych w dowodzie osobistym, w celu weryfikacji pożyczkobiorcy, czyli: imię, nazwisko, data urodzenia, numer PESEL, w niektórych przypadkach również o numer umowy pożyczkowej. Po pozytywnej weryfikacji konsultant infolinii instytucji pozabankowej odpowie zainteresowanemu pożyczkobiorcy na zadane pytania. W tym przypadku poda informację ile rat zostało do końca pożyczki.

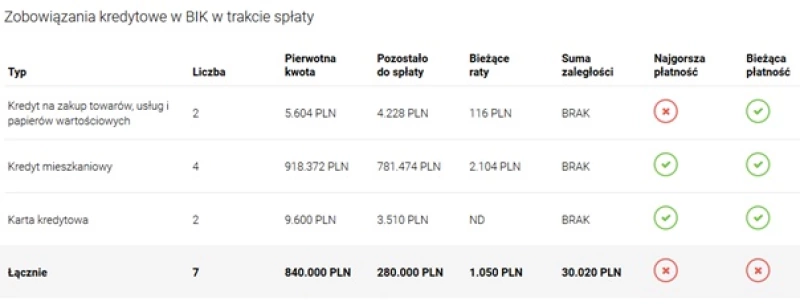

Harmonogram spłat a raport BIK

BIK to Biuro Informacji Kredytowej, którego zadaniem jest gromadzenie, integrowanie i udostępnianie danych dotyczących historii kredytowej klientów, ale nie tylko banków, a również instytucji pozabankowych.

Prawie wszystkie instytucje finansowe sprawdzają w BIK wiarygodność finansową swoich klientów i także przekazują informacje dotyczące zaciągniętych pożyczek, które regularnie aktualizują.

Jedną z danych, które instytucje finansowe przekazują do BIK to wysokość rat oraz terminowość ich spłaty, która jest oparta właśnie na danych z harmonogramu spłat pożyczki lub kredytu.

Na podstawie tego przykładu pożyczkobiorca lub kredytodawca w łatwy sposób sprawdzi datę zapadalności raty oraz kwotę do całkowitej spłaty. Na podstawie zawartych danych może także łatwo wyliczyć ile jeszcze rat pozostało do spłaty pożyczki.

Dane z BIKu służą do wyliczania zdolności kredytowej kredytobiorcy, ogólnego stanu zadłużenia potencjalnego klienta oraz służą do pozyskania informacji o terminowości spłat klienta. Wszystkie te informację podawane są do Biura Informacji Kredytowej na podstawie planu spłaty kredytu.

Zmiana harmonogramu spłaty kredytu lub pożyczki - czy to możliwe?

Oczywiście jest możliwe, by nasz harmonogram uległ zmianie. Kluczowy jest tutaj okres spłaty kredytu, a właściwie jego przesunięcie. Wkrótce wielu klientów doświadczy tego na własnej skórze, kiedy skorzystają oni z rządowych wakacji kredytowych, obejmujących kredyt hipoteczny. Przykładowo, gdy odroczymy spłatę 8 rat, to wówczas nastąpi wydłużenie okresu spłaty o 8 miesięcy. Wówczas nasz harmonogram będzie musiał przejść aktualizację.

Harmonogram spłaty rat kredytu ulegnie aktualizacji również wówczas, gdy nastąpi wcześniejsza spłata kredytu. Nadpłata kredytu może dotyczyć zarówno części jak i całości zobowiązania. Przykładowo, jeśli do spłaty zostało nam 20 rat, ale nadpłacimy 10 rat, to wówczas harmonogram skróci się o 10 miesięcy. W 2022 i 2023 roku jednym ze sposobów na zgromadzenie środków na nadpłatę kredytu hipotecznego są wakacje kredytowe, zwane też zawieszeniem spłaty kredytu hipotecznego.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

Gdzie jest dostępna szybka pożyczka pozabankowa online na dowód osobisty? Czy możliwa jest chwilówka bez zaświadczeń i weryfikacji?

Instytucje bankowe posiadają w swojej ofercie kredyty gotówkowe, które mogą otrzymać osoby posiadające stałą pracę, wystarczającą zdolność kredytową do spłaty zadłużenia, jak również pozytywną historię kredytową. Istnieje jednak spora grupa osób, które z różnych powodów nie mogą lub nie chcą ujawnić(...)

Czytaj więcej

Spłata pożyczki pozabankowej

Kiedy Klient w ocenie swojej zdolności kredytowej zaczyna przekraczać poziom akceptowany przez Bank, musi zacząć szukać finansowania na rynku pozabankowym. Rynek ten oferuje obecnie wiele różnych produktów, podzielonych pod kątem okresu, na który pożyczamy, ilości rat pożyczkowych oraz także ceny ja(...)

Czytaj więcejOstatnie filmy