RRSO – co to jest? Roczna Rzeczywista Stopa Oprocentowania – jak ją liczyć? Wszystko, co chcesz wiedzieć o RRSO

Sprawdź RRSO zanim weźmiesz pożyczkę radzi wielu ekspertów. Bardzo często w reklamach poszczególnych produktów spotykamy się z pojęciem tzw. RRSO. Czym ono właściwie jest? W skrócie RRSO to Rzeczywista Roczna Stopa Oprocentowania Kredytu, czyli tak naprawdę suma wszystkich opłat, które ponosimy wyrażona procentowo w stosunku rocznym. Dlaczego RRSO jest takie ważne? Odpowiadamy w tym wpisie na blogu.

Z tego artykułu dowiesz się:

- co to jest RRSO?

- jak należy obliczać RRSO?

- jakie RRSO jest najlepsze?

- co to jest kredyt z RRSO 0%?

- jakie banki mają obowiązki w związku z RRSO?

- dowiedz się, jakich błędów nie popełniać, czyli dlaczego sprawdzanie tylko oprocentowania nie jest dobrym wyborem.

Zobacz nasz wideo poradnik pt.: "RRSO – co to jest? Roczna Rzeczywista Stopa Oprocentowania – jak ją liczyć? Wszystko, co chcesz wiedzieć o RRSO"

Spis treści

- RRSO - co to jest?

- Jak obliczyć RRSO?

- Czy kredytodawcy mają obowiązek podawać RRSO?

- RRSO 0% to darmowy kredyt?

- Ile wynosi korzystne RRSO?

- Czym się różni RRSO od RSO?

- RRSO a wysokość oprocentowania nominalnego

- Kto wyznacza wskaźnik RRSO?

- RRSO w kredytach gotówkowych i kredytach hipotecznych

- RRSO dla pożyczek i chwilówek

- Podstawowe koszty, jakie związane z pożyczaniem pieniędzy

- Nie tylko RRSO!

RRSO - co to jest?

Każda osoba, która jest zainteresowana kredytem gotówkowym, limitem czy kartą kredytową lub innym produktem pożyczkowym powinna zapoznać się z kosztami, jakie musi ponieść w związku z uzyskaniem finansowania. Podczas podpisania umowy nie można skupiać się na samym oprocentowaniu. Klienci, którzy nie zwracają uwagi na RRSO mogą być zaskoczeni dlaczego koszt kredytu jest o wiele wyższy niż wynika to z podanego oprocentowania. Informacja, która powinna najbardziej nas interesować to właśnie wartość podana przy pojęciu RRSO - Rzeczywista Roczna Stopa Oprocentowania.

W skrócie, w wartości RRSO mamy podany całkowity roczny koszt, jaki poniesiemy w związku z faktem skorzystania z kredytu w banku bądź z pożyczki w instytucji pozabankowej.

Jak obliczyć RRSO?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania doprowadzi wszystkie koszty w produkcie kredytowym lub pożyczkowym do jednej wartości procentowej. Nie ważne, czy dany koszt w produkcie jest za rok, czy za cały okres – wzór na RRSO sprowadzi te wartości do okresu jednego roku. Jeżeli zatem chcemy wiedzieć, ile rocznie będzie nas kosztowała obsługa kredytu, spójrzmy na RRSO. Jeśli poznamy roczny koszt naszego kredytu to łatwo obliczymy całkowity koszt kredytu na okres jaki go zawarliśmy.

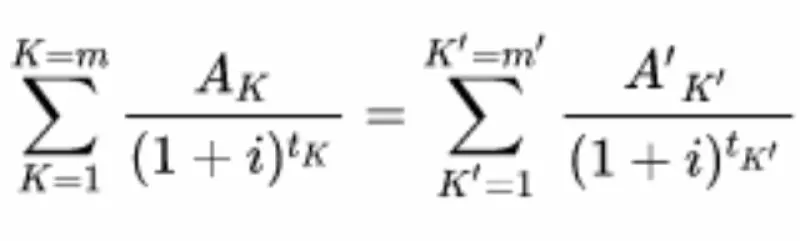

Jak obliczyć RRSO? Czy wzór na RRSO ma szanse zostać zrozumianym przez standardowego konsumenta? Wzór na RRSO do najłatwiejszych nie należy, dlatego przy weryfikacji RRSO lepiej skorzystać z jednego z internetowych kalkulatorów RRSO. Oczywiście jeśli chcemy sami wyliczyć jego wartość to możemy RRSO wyliczyć w excel. Kalkulator RRSO pomoże w sposób szybki i skuteczny sprawdzić parametr dla danej pożyczki lub kredytu. Poniżej wzór na obliczenie wysokości Rzeczywistej Rocznej Stopy Oprocentowania.

K – numer kolejnej wypłaty raty kredytu,

K′ – numer kolejnej spłaty raty kredytu,

AK – kwota wypłaconego kredytu,

A K'' – kwota spłaty raty kredytu,

∑ – suma,

m – numer ostatniej wypłaty raty kredytu,

m′ – numer ostatniej wpłaty raty kredytu,

tK – okres pomiędzy dniem pierwszej wypłaty a dniem wypłaty o numerze K,

tK′ - okres pomiędzy dniem pierwszej wypłaty a dniem spłaty o numerze K′,

i – rzeczywista roczna stopa oprocentowania.

Wzór może wydawać się skomplikowany, ale w rzeczywistości na stronie internetowej wystarczy wpisać w odpowiednie rubryki informacje takie, jak:

- kwotę kredytu,

- oprocentowanie,

- prowizja,

- okres spłaty,

- dodatkowe koszty np. ubezpieczenie kredytu,

- rodzaj raty tzw. rata równa czy malejąca.

Wszystkie dane wymienione powyżej powinniśmy otrzymać w momencie przedstawienia oferty przez doradcę kredytowego, jeśli posiadamy wszystkie informację to na podstanie tych danych system jest w stanie wyliczyć koszt kredytu.

Czy kredytodawcy mają obowiązek podawać RRSO?

Ustawa o kredycie konsumenckim z roku 2012 oraz ustawa o kredycie hipotecznym z roku 2017 nakładają na banki, firmy pożyczkowe, pośredników i agentów kredytowych obowiązek informacyjny praktycznie na każdym etapie procesu kredytowego. Co więcej, ten obowiązek zaczyna się już w reklamie – tam również musi zostać spełniony.

Obowiązek informacyjny polega na tym, że wyżej wymienione podmioty muszą w sposób transparenty i zrozumiały dla konsumenta informować go o wszystkich opłatach, postanowieniach, dokumentach, zapisach związanych z kredytem. W reklamie kredytu lub pożyczki instytucje finansowe muszą również podawać szereg parametrów związanych przede wszystkim z ceną. Konsument w każdej chwili ma prawo otrzymać umowę. Jednym z parametrów, który zawsze powinien się znaleźć we wszystkich dokumentach informacyjnych jest również RRSO. Konsument zatem w tym zakresie musi posiadać pełną wiedzę o tym, ile to RRSO wynosi oraz jakie elementy zostały wzięte pod uwagę przy jego obliczaniu.

RRSO 0% to darmowy kredyt?

Na rynku jest wiele ofert Banki przebijają się z atrakcyjnością swojej propozycji kredytu dla klienta, dlatego możemy natknąć się na ofertę, w której RRSO wynosi 0%! Banki i firmy pożyczkowe chcąc zachęcić klientów do swojego produktu umożliwiają skorzystanie z oferty bez dodatkach kosztów, w praktyce oznacza to że oddajemy tyle, ile pożyczyliśmy. Pożyczyliśmy 1000 złotych, oddajemy 1000 złotych. Należy pamiętać, że te oferty mogą być niedostępne dla niektórych osób, taka propozycja może być przeznaczona np. tylko dla nowych klientów lub na mała kwotę. Jak sprawdzić czy naprawdę czy nie ma ukrytych kosztów w ofercie? Powinniśmy zwrócić uwagę na wartości takie jak:

- czy występuje prowizja bankowa albo ubezpieczenie,

- oprocentowanie - jego wartość powinna wynosić 0%,

- czy występują inne dodatkowe opłaty np. opłata za udzielenie kredytu.

Jeśli potrzebujemy dodatkowych środków, a mamy możliwość skorzystania z oferty RRSO 0% to korzystajmy właśnie z tej propozycji. Oddajemy bankowi lub firmie pożyczkowej tyle, ile pożyczaliśmy. Nie ma bardziej korzystnej oferty, rozglądając się za kredytem, pożyczką pamiętajmy o tych ofertach i zorientujmy się czy w tym czasie któraś instytucja proponuje taką ofertę. Pamiętajmy, że kredyt będzie z zerowymi kosztami pod warunkiem, że spłacamy go regularnie bez żadnych opóźnień. W przypadku spóźnienia się z ratą instytucja może naliczyć odsetki karne.

Ile wynosi korzystne RRSO?

Chyba wszyscy wiedzą, że korzystne RRSO to takie, które ma jak najmniejszą wartość. Im mniejsza jego stawka, tym mniejsze koszty kredytu o za tym idzie korzystne RRSO. Jakie RRSO jest korzystne? Nie ma co ukrywać, że najkorzystniejsza propozycja to ta, w której RRSO wynosi 0% - w takiej sytuacji kredyt jest bez kosztów.

Ważną kwestią, którą musimy poruszyć jest zmienna stopa procentowa. Zmienna stopa procentowa oznacza, że oprocentowanie nie jest stałe w czasie. Może ona ulec zmianie a co za tym idzie zmienią się koszty kredytu, jeśli stopa procentowa podwyższy się tym samym nasze oprocentowanie wzrośnie, rata zwiększy się proporcjonalnie, więc całkowite koszty kredytu będą większe niż pierwotnie zakładano. Oczywiście jeśli wartość stopy zmniejszy się tym samy zmniejszy się rata i koszty całkowite kredytu.

Miejmy na uwadze fakt że rynek finansowy w Polsce dynamicznie ulega zmianie, dlatego decydując się na kredyt przeanalizujmy naszą sytuację i miejmy świadomość, że mogą pojawić się niespodziewane sytuacje, na które nie mamy wpływu np. zmiana stopy procentowej, a co za tym idzie oprocentowania kredytów.

Kolejną istotna sprawą są wymagania, które bank/firma pożyczkowa może nałożyć na kredytobiorcę. Bowiem może wystąpić sytuacja, gdzie instytucja zaoferuje bardzo korzystną propozycję pod warunkiem, że kredytobiorca spełni określone w umowie wymagania. Może to być np. przeniesienie wpływów wynagrodzenia na ich konto lub dodatkowe skorzystanie z oferty karty kredytowej. Przed wyrażeniem zgody przemyślmy dokładnie czy będzie to dla nas korzystne czy konto, które będziemy musieli założyć będzie płatne lub czy koszt karty kredytowej jest na tyle niski, że nie poniesiemy większych kosztów niż przy ofercie innej instytucji z wyższym RRSO, ale bez dodatkowych warunków.

Czym się różni RRSO od RSO?

Wiemy już czym jest RRSO – Rzeczywista Roczna Stopa Oprocentowania, przedstawia procentowo całkowity koszt kredytu w skali roku. Czym jest RSO? To roczna stopa oprocentowania, czyli jest to po prostu oprocentowanie kredytu. Wskaźnik ten nie bierze po uwagę innych kosztów kredytów takich, jak:

- prowizja bankowa,

- ubezpieczenie,

- opłata przygotowawcza – jeśli występuje,

- innych opłat związanych z obsługa lub uruchomieniem kredytu.

RRSO podaje całkowity koszt kredytu jaki poniesiemy w ciągu roku, zaś RSO przedstawia tylko wartość oprocentowania, które jest częścią RRSO. Dlatego należy zwrócić większa uwagę na wartość RRSO, jeśli chcemy poznać całkowity koszt kredytu w skali roku. Sprawdzając paramenty kredytu zwróćmy szczególną uwagę na te dwa pocięcia, ponieważ są one podobne i możemy łatwo się pomylić. Jeśli sprawdzimy RSO, zamiast RRSO to możemy być niemile zaskoczeni.

RRSO a wysokość oprocentowania nominalnego

Oprocentowanie nominale przedstawia stopy procentowe w skali roku, na jej podstawie naliczone są odsetki jakie poniesie klient, liczone od kwoty udzielonego kredytu. Różnica pomiędzy RRSO a wysokością oprocentowania nominalnego polega na tym, że RRSO przedstawia cały koszt kredytu w skali roku, uwzględnia nie tylko oprocentowanie, ale również dodatkowe koszty.

Jeśli staramy się o kredyt sugerujmy się przede wszystkim wartością zapisaną przy Rzeczywistej Rocznej Stopie Oprocentowania.

Kto wyznacza wskaźnik RRSO?

Głównie wskaźnik RRSO ustalają banki, dlatego w każdym banku jest ono na innym poziomie. Na jego wysokość ma wpływ klika zmiennych: prowizja bankowa, oprocentowanie, ubezpieczenie – jeśli występuje, pozostałe koszty np. opłaty za udzielenie.

Przed skorzystaniem z oferty konkretnego banku, poświęćmy trochę czasu i rozejrzyjmy się na rynku. Skorzytajmy np. z kalkulatora kredytów gotówkowych, który pokazuje korzystne oferty przy oczekiwanych przez nas parametrach.

Miejmy na uwadze że mamy możliwość negocjacji warunków umowy z bankiem. Zawsze warto zapytać o możliwość zmniejszenia np. prowizji bankowej. Zdarzają się sytuacje gdzie bank wyraża na to zgodę i koszty kredytu będą mniejsze od zakładanych pierwotnie.

| Banki Kwota kredytu: 30 000 zł Ilość rat kredytu: 60 mies | Oprocentowanie | RRSO | Prowizja | Łączna kwota do spłaty | Wysokość raty | Akcja |

|---|---|---|---|---|---|---|

| Erste Bank Polska (zobacz) | 7,69 % | 7,97 % | 0,00 % | 36 231,00 zł | 603,85 zł | |

| UniCredit (zobacz) | 7,79 % | 8,07 % | 0,00 % | 36 316,80 zł | 605,28 zł | |

| Raiffeisen Digital Bank - kredyt gotówkowy (zobacz) | 7,99 % | 8,29 % | 0,00 % | 36 489,00 zł | 608,15 zł | |

| Santander Consumer Bank - kredyt gotówkowy (zobacz) | 8,30 % | 8,62 % | 0,00 % | 36 756,60 zł | 612,61 zł | |

| VeloBank kredyt gotówkowy (zobacz) | 8,50 % | 8,84 % | 0,00 % | 36 930,00 zł | 615,50 zł |

RRSO w kredytach gotówkowych i kredytach hipotecznych

Od 1 stycznia 2016 roku sposób wyliczania maksymalnego oprocentowania uległ zmianie i wylicza się jako podwojenie odsetek ustawowych, które oblicza się poprzez dodanie 3,5% do stopy referencyjnej. Bank nie może zatem pobrać od Klienta więcej kosztów związanych z odsetkami niż określone w ustawie. Czy to jednak oznacza, że nie może pobrać innych opłat? Oczywiście nie i dlatego instytucje często z tego korzystają. Dlatego Banki, które udzielają kredyty postanowiły pobierać prowizję bankową. Istnieją oferty z niższym oprocentowaniem, ale wyższą prowizją. Przykładowo: biorę kredyt w kwocie 10 000 na 24 miesiące – jedna oferta z oprocentowaniem 7,2% i prowizją 2%. Druga oferta z oprocentowaniem 6,9% i prowizją 1%. Która lepsza? No właśnie, to problem, z którym zmaga się każdy konsument.

Dla kredytów hipotecznych wprowadzono w lipcu 2017 roku ustawę, która reguluje kwestie związane z poinformowaniem klienta o kosztach, które musi ponieść w związku ze skorzystaniem z kredytu hipotecznego. Jakie koszty wchodzą w skład kredytu hipotecznego? Są to:

- odsetki,

- prowizja bankowa,

- oprocentowanie,

- opłaty jednorazowe np. opłata za wycenę nieruchomości,

- ubezpieczenie,

- koszty urzędowe i notarliane np. podatek z tytułu nabycia nieruchomości.

W kredycie hipotecznym, RRSO może wynosić kilka procent. Ale ilość zmiennych w kredycie i czas na jaki zawieramy umowę, nie pozwala nam jednoznacznie określić ostateczneg całkowitego kosztu kredytu hipotecznego. Wystarczy, aby zmieniła się stawka WIBOR i już nasze koszty ulegą zmianie. W kredytach (nie tylko hipotecznych) wyróżniamy dwa sposoby spłaty:

- raty równe – przez cały okres kredytowania raty są takie same,

- raty malejące – początkowa rata jest największa, z biegiem spłaty raty maleją proporcjonalnie.

Dlaczego o tym wspominamy? Ponieważ całkowity koszt kredytu będzie inny przy ratach równych, a inny przy ratach malejących. Jak to możliwe? Jest to możliwe ponieważ, sposób naliczania odsetek jest różny w obu przypadkach. Starając się o kredyt należy dopytać o te dwie możliwości, porównać koszty kredytu w dwóch przypadkach.

| Banki Kwota kredytu: 350 000 zł Ilość rat kredytu: 30 lat | Oprocentowanie | RRSO | Prowizja | Łączna kwota do spłaty | Wysokość raty | Akcja |

|---|---|---|---|---|---|---|

| ING Bank Śląski kredyt hipoteczny (zobacz) | 7,51 % | 7,98 % | 1,90 % | 898 628,40 zł | 2 496,19 zł | |

| PKO BP kredyt hipoteczny - oferta Własny Kąt (zobacz) | 7,91 % | 8,20 % | 0,00 % | 916 650,00 zł | 2 546,25 zł | |

| Bank Pekao S.A kredyt hipoteczny | 7,78 % | 8,28 % | 1,99 % | 923 310,00 zł | 2 564,75 zł | |

| mBank hipoteka (zobacz) | 8,20 % | 8,52 % | 0,00 % | 942 170,40 zł | 2 617,14 zł | |

| Alior Bank kredyt hipoteczny (zobacz) | 8,46 % | 8,80 % | 0,00 % | 965 260,80 zł | 2 681,28 zł |

RRSO dla pożyczek i chwilówek

Nie ma co ukrywać ze zazwyczaj pożyczki, które są udzielane przez firmy pożyczkowe mają znacznie wyższe RRSO niż banki. Wynika to z wielu różnych czynników, a m.in. tego, że firmy te często mają bardziej liberalną politykę względem swoich klientów, czyli kredytują tych, których bank odrzucił.

W reklamach możemy usłyszeć o wysokości RRSO nawet w wysokości setek procent. Rzeczywistość może być jednak inna, wszystko przez to, że RRSO jest wartością podawaną w skali roku. Jak wiemy pożyczki pozabankowe często mają krótki okres kredytowania.

| Firmy pożyczkowe Kwota pożyczki: 15 000 zł Ilość rat pożyczki: 24 mies | Oprocentowanie | RRSO | Prowizja | Łączna kwota do spłaty | Wysokość raty | Akcja |

|---|---|---|---|---|---|---|

| Kredyt Ok - Pożyczka Online (zobacz) | 14,50 % | 47,17 % | 26,00 % | 21 885,84 zł | 911,91 zł | |

| Wonga - Pożyczka online (zobacz) | 14,50 % | 47,17 % | 45,00 % | 25 186,32 zł | 1 049,43 zł | |

| Smartney Online (zobacz) | 13,75 % | 47,17 % | 25,00 % | 21 552,72 zł | 898,03 zł | |

| AASA Polska - Pożyczka online (zobacz) | 14,50 % | 65,23 % | 39,77 % | 24 277,68 zł | 1 011,57 zł | |

| Supergrosz - Pożyczka online (zobacz) | 14,50 % | 72,32 % | 44,97 % | 25 181,04 zł | 1 049,21 zł |

Jeśli koszt jest podawany w skali roku, a my bierzemy kredyt na miesiąc to oczywistym jest fakt, że nie poniesiemy tak wysokich kosztów. Pamiętajmy że kredyty pozabankowe są bardziej dostępne, ale i droższe. Zdarzają się jednak oferty na 0% dla wybranych klientów np. dla nowych klientów firmy.

Podstawowe koszty, jakie związane z pożyczaniem pieniędzy

Podstawowym kosztem kredytu jest oprocentowanie. Natomaist na oprocentowanie natomiast składa się z WIBOR oraz z marży Banku. Rozszyfrujmy te pojęcia. WIBOR - to koszt pieniądza w obiegu międzybankowym, czyli to, po jakiej wartości banki pożyczają sobie pieniądze. Natomiast marża to już realny zarobek banku. Im wyższa zatem będzie marża, tym więcej Bank zarobi na udzieleniu kredytu.

Kolejnym kosztem jaki możemy ponieść przy naszym kredycie jest prowizja. Prowizja bankowa oznacza opłatę jaką poniesie klient korzystając z kredytu w banku. Jest ona pobierana jednorazowo, koszt prowizji jest wliczony już w miesięczną ratę. Każdy bank ustala swoją wysokość prowizji, warto pamiętać o możliwości negocjacji jej wysokości, pamiętajmy bo zrobić to przed podpisaniem umowy ponieważ po jej uruchomieniu nie mamy możliwości negocjacji umowy i zmiany parametrów.

Następnym elementem, który może podwyższyć koszt kredytu to jego ubezpieczenie. Warto zwrócić uwagę, że nie zawsze musimy skorzystać z ubezpieczenia, ale oczywiście będą sytuacje, gdy przystąpienie do ubezpieczenia będzie warunkiem udzielania kredytu może to wystąpić np. w przypadku, gdy klient jest w wieku, który zalicza się do podwyższonego ryzyka. W większości przypadków ubezpieczanie jest dobrowolne i możemy zrezygnować z tej usługi.

Instytucja finansująca może posiadać dodatkowe opłaty np. za udzielenie kredytu lub pożyczki.

Wszystkie wymienione koszty są zwarte w RRSO dlatego sugerując się samym oprocentowaniem możemy być niemile zaskoczeni, że koszty zobowiązania są wyższe niż zakładaliśmy. Jeśli chcemy poznać rzeczywiste koszty poniesione w związku ze skorzystaniem z pożyczki powinniśmy sprawdzić przede wszystkim wysokość RRSO.

Nie tylko RRSO!

Jeśli nie chcemy korzystać ze specjalnych kalkulatorów to jest prostszy sposób wyliczenia całkowitego kosztu kredytu. A polega on na tym, że wystarczy pomnożyć okres kredytowania przez ratę, odejmijmy kwotę, którą otrzymaliśmy pierwotnie z banku lub firmy pozabankowej i otrzymamy całkowite koszty, jakie poniesiemy w związku z zaciągnięciem kredytu albo pożyczki.

Jak ogólnie wiadomo im dłuższy czas kredytowania tym wyższe będą koszty kredytu dlaczego tak się dzieje? Dzieje się tak dlatego, iż odsetki kredytu są naliczane za każdy dzień korzystania z niego, tak więc w ogólnym rozrachunku zapłacimy więcej.

Będą jednak przypadki, w których dłuższy okres kredytowania będzie warunkiem koniecznym by otrzymać kredyt w banku. Być może nasze zarobki nie pozwolą nam na skorzystanie z krótszego okresu – im dłuższy okres kredytowania tym niższa rata. Z tego powodu nie dla każdego będzie dostępna oferta z minimalnym okresem kredytowania. Bank musi mieć pewność, że będziemy w stanie, spłacać miesięcznie zobowiązanie wobec banku. Dlatego bank przedstawiając ofertę podchodzi indywidulanie do każdego klienta i jego sytuacji życiowej. Oczywiście nie wyklucza to sytuacji w której za kilka miesięcy być może znajdziemy się w korzystniejszej sytuacji finansowej i będziemy mogli skorzystać z kredytu konsolidacyjnego z wybranym przez siebie okresem kredytowania. Istnieje możliwość, że dodatkowo będziemy mogli dobrać dodatkową gotówkę na dowolny cel. A ratę będziemy mieli na podobnym poziomie co dotychczas.

Przed podpisaniem umowy pamiętajmy, by sprawdzić wszystkie wskaźniki, należy dokładnie i ze zrozumieniem przeczytać umowę, sprawdzić czy zgadza się:

- kwota udzielonego kredytu,

- okres kredytowania,

- miesięczna rata kredytu,

- rodzaj ubezpieczenia - jeśli zdecydowaliśmy się na skorzystanie,

- czy RRSO jest w wysokości omówionej w ofercie.

Jeśli mamy jakiekolwiek wątpliwości od razu je wyjaśniajmy z doradcą przed zawarciem umowy.

Zaktualizowano:

Dodano:

Czy ten artykuł był pomocny?

Ocena / gł.Artykuły powiązane

RRSO - Rzeczywista Roczna Stopa Oprocentowania kredytu i pożyczki. Jak sprawdzić koszty?

Decydując się na kredyt lub pożyczkę zawsze zastanawiamy się, ile tak naprawdę będzie nas to kosztowało. O tym, że co do zasady oddamy więcej niż pożyczymy wie każdy z nas. Wynika to z tego, że firmy które zajmują się pożyczaniem pieniędzy też muszą na tym zarobić. Ale co tak naprawdę wpływa na wyso(...)

Czytaj więcej

Całkowity koszt kredytu to jedno z pojęć, które warto znać. Co oznacza?

Ustawa o kredycie konsumenckim z roku 2011 skonstruowana została w taki sposób, aby chronić interesy konsumenta. Duża uwaga została w ustawie poświęcona obowiązkowi informacyjnemu. Ustawa szeroko traktuje o zakresach informacji, które konsumentowi musi przekazać pośrednik kredytowy oraz kredytodawca(...)

Czytaj więcejOstatnie filmy